El inicio de 2026 confirma el papel central de la carne aviar en el mercado global de proteínas animales, especialmente en un contexto de correcciones moderadas en los precios de otras carnes y de relativa estabilidad en los mercados de cereales.

- De acuerdo con los últimos datos del Índice de Precios de los Alimentos de la FAO, el pollo fue la única carne que mostró un aumento de precios en enero, impulsado por una demanda internacional sólida, con Brasil nuevamente como actor clave en el comercio mundial.

Este desempeño refuerza la posición estratégica de la avicultura como una de las cadenas más eficientes, competitivas y resilientes del sistema alimentario global.

CARNE AVIAR: FIRMEZA DE PRECIOS Y PROTAGONISMO EXPORTADOR

El Índice de Precios de la Carne de la FAO se ubicó en enero en un promedio de 123,8 puntos, lo que representa una leve caída mensual del 0,4%, aunque todavía se mantiene 6,1% por encima del nivel registrado un año atrás. Sin embargo, detrás de este promedio se observan comportamientos diferenciados entre las distintas proteínas animales.

Figura 1: Comparación del Índice de Precios de la Carne de la FAO entre Diciembre de 2025 y Enero 2026. Fuente: Con Datos de la FAO.

En este escenario, la carne aviar se destacó claramente al registrar un aumento de precios, en contraste con la moderación observada en el cerdo y la estabilidad del bovino y el ovino.

- El principal motor de este incremento fue el aumento de las cotizaciones en Brasil, favorecido por una demanda internacional firme y sostenida.

- La capacidad del sector avícola brasileño para responder con volumen, continuidad sanitaria y competitividad logística volvió a posicionarlo como un proveedor clave para múltiples destinos.

Además, la carne aviar continúa beneficiándose de tendencias estructurales de consumo, como su precio relativamente accesible, su versatilidad culinaria, su perfil nutricional favorable y la ausencia de restricciones culturales significativas, factores que siguen impulsando su demanda tanto en mercados desarrollados como emergentes.

CARNE DE CERDO, BOVINO Y OVINO: AJUSTES Y ESTABILIDAD

En contraste con el desempeño del pollo, los precios internacionales de la carne de cerdo registraron una disminución significativa en enero.

- Esta baja estuvo principalmente asociada a la moderación de las cotizaciones en la Unión Europea, en un contexto de demanda internacional contenida y oferta abundante.

- A ello se sumó la liquidación de atrasos generados por el cierre temporal de mataderos durante las festividades de fin de año, lo que incrementó la presión bajista sobre los precios.

Por su parte, los precios de la carne de ovino se mantuvieron prácticamente estables.

- A pesar de una oferta relativamente limitada, la demanda estacional se moderó tras las compras intensas realizadas a finales de año, lo que equilibró el mercado sin generar nuevas subas.

En el caso de la carne bovina, las cotizaciones también mostraron estabilidad, aunque con movimientos relevantes en los flujos comerciales.

- El rápido agotamiento del contingente libre de aranceles de Estados Unidos para la carne brasileña y la posterior aplicación de un arancel del 26,4% fuera de cuota llevaron a una reorientación de exportaciones hacia China.

- Allí, los importadores aceleraron compras ante el anuncio de una cuota de salvaguardia, compensando posibles presiones bajistas sobre los precios brasileños.

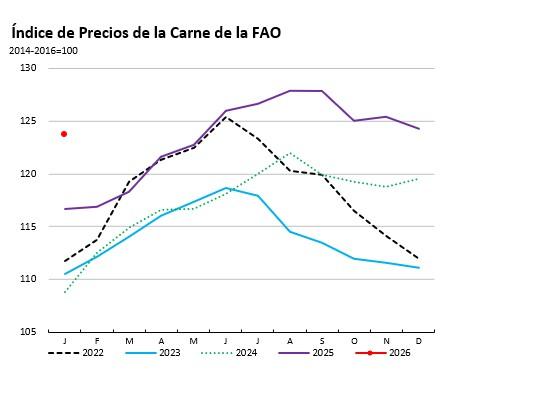

Figura 2: Índice de Precios de la Carne de la FAO. Este valor correspondiente a los meses más recientes se deriva de una combinación de precios proyectados y observados. Esto puede, en ocasiones, requerir revisiones significativas del valor final del Índice de Precios de la Carne de la FAO.

ÍNDICE DE PRECIOS DE LOS ALIMENTOS: QUINTO DESCENSO MENSUAL CONSECUTIVO

A nivel más amplio, el Índice de Precios de los Alimentos de la FAO (IPPA) se situó en enero de 2026 en un promedio de 123,9 puntos, lo que implica una caída mensual del 0,4%. Este fue el quinto descenso consecutivo, reflejando una corrección gradual tras los máximos históricos alcanzados en marzo de 2022. Actualmente, el índice se ubica 22,7% por debajo de ese pico, evidenciando un proceso de normalización de los mercados alimentarios globales.

La caída del IPPA estuvo explicada principalmente por la disminución de los precios de los productos lácteos, la carne y el azúcar, que más que compensaron los aumentos observados en los cereales y los aceites vegetales.

CEREALES Y ALIMENTOS BALANCEADOS: ESTABILIDAD CON SEÑALES MIXTAS

Aunque la carne aviar ocupa el centro del análisis, la evolución de los cereales resulta clave para comprender el panorama de costos de la industria.

- En enero, el Índice de Precios de los Cereales de la FAO promedió 107,5 puntos, con un leve aumento mensual del 0,2%, aunque se mantuvo 3,9% por debajo del nivel del año anterior.

Los precios internacionales del trigo permanecieron prácticamente estables, con una leve baja del 0,4%. Las fuertes exportaciones desde Australia y Canadá, junto con preocupaciones climáticas en Rusia y Estados Unidos, encontraron contrapeso en una situación de oferta mundial holgada, respaldada por elevadas existencias y buenas perspectivas de cosecha en Argentina y Australia.

- En el caso del maíz, los precios continuaron su tendencia bajista, con una caída del 0,2% respecto a diciembre. Si bien las condiciones climáticas en Sudamérica y la fuerte demanda de etanol en Estados Unidos ofrecieron cierto soporte, la abundancia de suministros globales mantuvo el sesgo bajista del mercado.

Entre los cereales secundarios, la cebada registró un aumento moderado impulsado por la demanda de suministros argentinos, mientras que el sorgo mostró una leve moderación en línea con las fluctuaciones del mercado triguero. En contraste, el arroz fue la excepción, con un aumento del 1,8% en enero, explicado por una mayor demanda internacional, especialmente de variedades aromáticas.

IMPLICANCIAS PARA LA AVICULTURA GLOBAL

En conjunto, este escenario refuerza una perspectiva favorable para la industria avícola, que combina precios firmes del producto final, costos de alimentación relativamente contenidos y una demanda internacional estructuralmente sólida. No obstante, persisten factores de riesgo que el sector deberá seguir de cerca, como la volatilidad climática, la evolución de los mercados energéticos y los posibles impactos de la geopolítica sobre el comercio agrícola.

Para los productores y empresas avícolas, la clave en 2026 será capitalizar la fortaleza del mercado de carne aviar, manteniendo disciplina productiva, eficiencia operativa y estrategias comerciales flexibles.

En un contexto global de ajustes moderados y mayor previsibilidad en los insumos, el pollo continúa consolidándose como la proteína animal más dinámica y estratégica del sistema alimentario mundial.

Fuente: Con información del reporte del Índice de Precios de los Alimentos de la FAO (FFPI).