Introducción

En junio de 2019 presentamos la última actualización de costes de producción en granjas de pollos para carne.

Ahora, 6 años después, presento esta nueva actualización de costes con importantes variaciones respecto de la anterior. En estos años han ocurrido hechos históricos sin precedentes que han influenciado el devenir actual de la avicultura de carne a nivel mundial y de forma particular en nuestro país, España, como son la pandemia provocada por la COVID-19 y la guerra de Ucrania, ambas de forma global, y el aumento de la población y del consumo particularmente en España.

Antes de comenzar a desglosar las distintas partidas que componen el coste de producción en las granjas de pollos, haremos un pequeño repaso de las condiciones sectoriales actuales que también dan lugar a los pagos a granja, con los cuales conformaremos la viabilidad actual de las granjas, confrontando los cobros con los gastos habidos durante la crianza de pollos.

En cuanto a la situación actual del Sector de la Avicultura de Carne en España analizaremos el número de granjas avícolas dedicadas a la actividad de cebo de pollos para carne y su variación a lo largo de los últimos años, así como a la producción anual de pollos que llegan a las plantas de procesado en España y su variación.

Analizando estos dos parámetros vemos que en 2019 el número de granjas permanecía estable respecto de los años anteriores (5.024 en 2012 frente a 4.989 en 2018, -0,7%) y la producción aumentaba (605 millones frente a 695 millones de pollos, +14,9%).

Sin embargo, los datos disponibles en 2025 denotan un cambio importante a la baja en cuanto al número de granjas (4.983 granjas en 2018 frente a 4.568 en abril de 2025, -8,4%) y un aumento sostenido en cuanto a la producción (695 millones frente a 771 millones de pollos en 2024, +10,9%).

En conjunto y desde 2012 el número de granjas ha disminuido en un 9,1% y la producción ha aumentado en un 27,4%, lo que influye notablemente en la estructuración del sector de la avicultura de carne.

Como causas de la disminución del número de granjas podemos barajar varias:

- Cese de actividad,

- Falta de recambio generacional,

- Cambio en la especie avícola a criar (pavo),

- Pérdida del REGA,

- Industrialización del entorno,

- Migración a otras zonas con trabajos en horarios más normalizados…

En cuanto al aumento de la producción hay 2 causas que sobresalen: Un aumento del consumo de carne de pollo pasando de 24,3 kilos/habitante/ año en 2012 hasta 30,1 en 2024 (similar en los 5 años anteriores), con previsión de mantenimiento en 30 kilos en 2025, +23,5%. Un aumento de la población residente en España, debido a la inmigración, desde 46,8 millones en 2012 hasta 49,2 en abril de 2025, +5,1%.

Estos 2 hechos: disminución del número de granjas y aumento de la población residente, hacen que hoy día la búsqueda de granjas sea más complicada influyendo en el aumento del pago a granja por parte de las empresas integradoras (verticalización > 95%) y en el aumento de la productividad en granja.

La producción actual se sitúa en 168.780 pollos/año/granja (771 millones/4.568 granjas). Utilizando una ratio de 5,5 camadas/año da una camada media de 30.688 pollos en 2024, que comparado con los 25.268 del año 2018 nos da un aumento medio de +5.450 pollos/granja, el + 21,5%.

Por ello, tomamos como tamaño medio de la camada en 2025 los 30.700 pollos.

La razón de este aumento es doble:

- Hay una disminución de las granjas antiguas, pequeñas y menos eficientes, usualmente de tamaño menor a 20.000 plazas.

- Un aumento de granjas más modernas, grandes y productivas (anchura y densidad), y de tamaño mayor a 30.000 plazas.

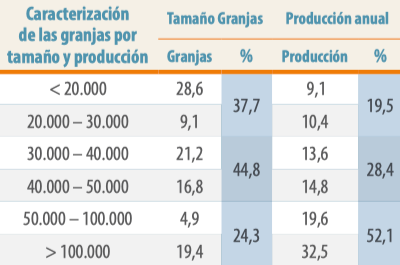

Los últimos datos disponibles de tamaño de granjas en España se exponen en el cuadro siguiente:

Tabla 1: MAPA 2023

Si aunamos los tamaños en 3 tramos, (< de 30.000, de 30.000 – 50.000 y > de 50.000) vemos que en el primer tramo se sitúan el 37,7 % de las granjas, en el segundo el 38,0 % y en el tercero se sitúan sólo el 24,3 % de las granjas.

Sin embargo, ese tercer tramo es responsable de la producción del 52,1% de los pollos enviados a las plantas de procesado, mientras que el 47,9 de la producción anual está cebado en el 75,7% restante de las granjas.

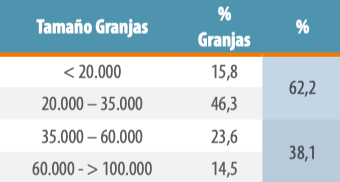

También Galimetría ha elaborado un cuadro al respecto y los datos publicados corroboran lo ya expuesto por el MAPA, ya que la mayoría de las granjas tienen un tamaño menor de 35.000 pollos (62,2%) y las mayores a esta cantidad solo representan el 38,1 %. Lo vemos en el siguiente cuadro:

Tabla 2: Galimetría 2024

Por otro lado, nosotros buscamos una granja tipo sobre la que aplicar los parámetros productivos y estudiar los ingresos y gastos propios del cebo de los pollos de carne.

Sin embargo, no es posible encontrar una granja tipo sobre parámetros técnicos, productivos o constructivos. No sería válida una elección según antigüedad, tamaño, densidad aplicada, etc.

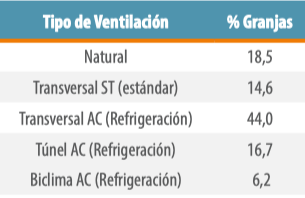

En el caso de elegir según el tipo de ventilación, tampoco se puede realizar. En el cuadro siguiente, vemos la disparidad de tipos de ventilación usados, siendo la más usual la ventilación transversal con refrigeración (44 %) que a su vez no representa a las granjas construidas más recientemente.

Tabla 3: Galimetría 2024

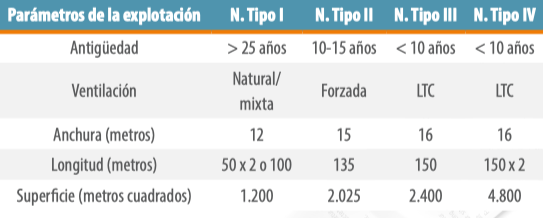

Elegimos por tanto 4 naves tipo diferentes, como en estudios anteriores, que representen a los diferentes tipos de explotaciones existentes en España.

Utilizamos una combinación de antigüedad de la explotación, tipo de sistema de ventilación instalado, anchura y longitud de la nave, uso de 2 alturas o solo una, y tamaño de la nave.

El cuadro siguiente reúne estas características en cada tipo de nave:

Tabla 4: Elaboración propia 2025

En cuanto al tipo de ventilación expuesto en el cuadro anterior hay que decir que:

Las naves tipo I disponen de ventilación natural o bien se ha adaptado a ventilación mixta por la instalación de ventiladores que no producen una entrada regulada de aire y que por otro lado no dispone de refrigeración como tal.

Las naves tipo II se han construido con un sistema de ventilación forzada que dispone de refrigeración evaporativa bien sea por humidificadores o por paneles evaporativos y que suele ser de tipo transversal.

Las naves tipo III y IV, con una construcción cercana en el tiempo, serían naves LTC, con control sobre temperatura y luz (son naves tipo llave en mano).

Otro dato que no ayuda a elegir una granja estándar es el tipo de crianza que se lleva a cabo, ya que, aunque este estudio no se realice sobre pollo campero, ecológico, de crecimiento lento, etc., sino sobre granjas donde se realiza el cebo de pollo de carne (broiler), lo cierto es que existen diferencias importantes en la crianza según sexaje o destino de los pollos, ya que se puede tratar de:

- Pollo destinado exclusivamente para “pollo de asadero” o para “pollo tradicional” o “pollo estándar”.

- Camada con la densidad ajustada o sin ajustar a despoblamiento parcial para asadero (20-50%).

- Pollo sexado o sin sexar en sala de incubación (“pollo mixto”).

- Entradas alternativas por sexo en granja o especialización en un sexo o crianza con sexos separados, en la misma nave o en naves diferentes dentro de la misma explotación.

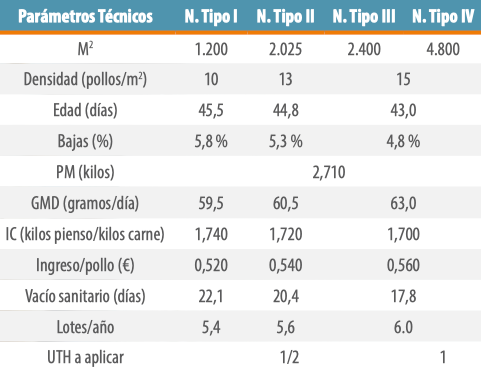

Hay que comentar también que, como actualización de los parámetros productivos utilizados en el anterior estudio de 2019, consideramos que el PM (Peso Medio) del pollo de asadero es de 1,950 y que salen a este destino el 25% de los pollos. El peso medio del pollo tradicional es de 2,950 y salen el 75% restante de los pollos. Con ello, el peso medio global aumenta hasta los 2,710 kilos.

Se produce también una mejora del Índice de Conversión (IC) y de la Ganancia Media Diaria (GMD). Se ajusta el porcentaje (%) de bajas y de lotes/año y se aumenta la retribución del avicultor como consecuencia de la escasez de granjas por ajuste de contratos y también aumenta por genética, ajuste de la densidad/m2 y de lotes/año.

Con todo ello, los parámetros técnicos en que basamos el presente estudio están reflejados en el cuadro siguiente:

Tabla 5: Elaboración propia 2025

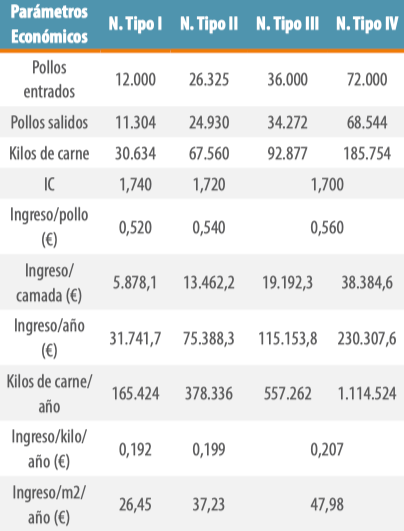

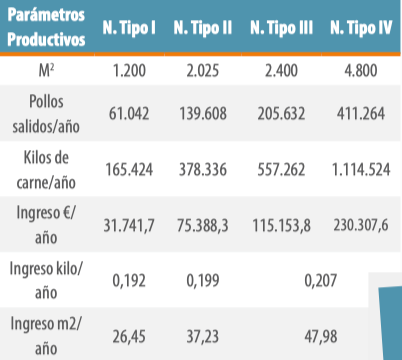

Con los datos anteriores se producen las siguientes cantidades de animales, kilos y € que se reflejan en el cuadro siguiente de parámetros económicos:

Tabla 6: Elaboración propia 2025

Con los datos anteriores, tanto técnicos como económicos, elaboramos un cuadro que nos sirva de guía para asignar los gastos en cada tipo de granja. Se expresa a continuación:

Tabla 7: Elaboración propia 2025

Este cuadro sirve de guía para realizar todas las operaciones matemáticas necesarias para asignar los céntimos de euro (ct€) de cada uno de los costes parciales, ya que a partir de este punto será prácticamente el único concepto manejado en este estudio.

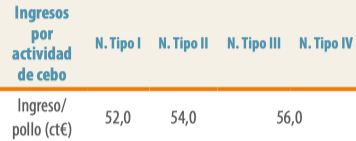

El total de ingresos/pollo expresado en ct€ y que nos servirá para comparar con los gastos generados en la crianza y para determinar las pérdidas y ganancias de la actividad, es el siguiente:

Tabla 8: Elaboración propia 2025

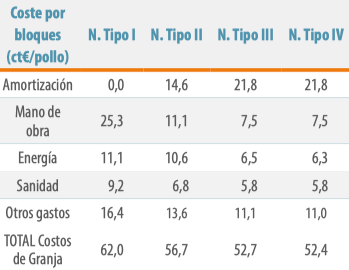

Una vez fijados los parámetros que determinan los ingresos de las granjas por el desempeño de la actividad de crianza y engorde de pollos para carne podemos analizar los diferentes apartados que determinan los costes de producción, que los vamos a segmentar en 5 bloques diferentes:

- Las amortizaciones referidas a la inversión realizada en instalaciones, utillaje y todos los gastos accesorios derivados de la puesta en marcha de la actividad en la granja.

- La mano de obra necesaria para desarrollar la actividad, tanto a través de terceros como de autoempleo, por lo que hablaremos de la UTH y su significado y del salario a percibir por el trabajador.

- El consumo de la energía necesaria para efectuar una adecuada calefacción, ventilación, utilización de motores y para la iluminación.

- Los gastos incluidos en la sanidad, como los medicamentos, acidificantes, limpieza, desinfección (DDD) y las analíticas realizadas.

- Por último el bloque de otros gastos, como la cama o yacija, la carga de los pollos, el agua utilizada por la granja, los seguros contratados, los gastos generales de mantenimiento y el retorno del estiércol.

Desglosaremos a continuación cada uno de los bloques anteriores para continuar con un resumen en el que haremos una recopilación total de gastos y unas primeras conclusiones, pasando a categorizar los gastos por tipos de bloques y finalmente veremos algunas opciones de optimización. Comenzamos:

Amortizaciones

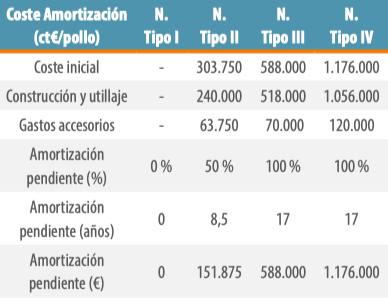

En el bloque destinado a inversiones y amortizaciones tenemos que distinguir las inversiones que se dedican a edificaciones e instalaciones (70% del total y amortización a 20 años) y a maquinaria y utillaje (30% del total y amortización en 10 años).

La amortización media sería de 17 años e incluye también los gastos accesorios realizados (licencias, permisos, estudios, proyectos, acometidas, obra civil, acondicionamiento, etc.).

Según el tipo de granja de que se trate la amortización pendiente sería:

- Las naves tipo I están totalmente amortizadas,

- Las naves tipo II están medio amortizadas (restan 8,5 años)

- Las naves tipo III-IV están recién construidas (y queda la amortización total).

Hay que tener en cuenta además que el coste promedio de construcción y accesorios en las naves tipo II se sitúa en 150 €/m 2 (menos automatizadas), siendo el de las naves tipo III-IV de 245 €/m2 (las naves tipo I tienen un coste inicial indeterminado y anticuado tanto por el material utilizado como por los conceptos y métodos usados para su construcción).

Tabla 9: Elaboración propia 2025

Por otro lado, los recursos utilizados para realizar esta inversión serían de origen bancario (70%) o extrabancario y propio (30%), y el interés aplicado del 3,25% anual.

Se incluyen como inversión las comisiones cobradas y no se tienen en cuenta ni las posibles subvenciones ni los periodos de carencia obtenidos.

Mostramos a continuación un cuadro con las mejores ofertas de préstamos hipotecarios a interés fijo en el mes de mayo de 2025:

Tabla 10: Elaboración propia 2025

Aunque en este cuadro el interés aplicado es inferior al 3,25 % lo mantenemos a este nivel debido a que el interés mostrado sería el mínimo, que se incrementa según los riesgos, cantidad de hipoteca concedida, porcentaje sobre el total de la inversión y el número de años necesarios para realizar la amortización.

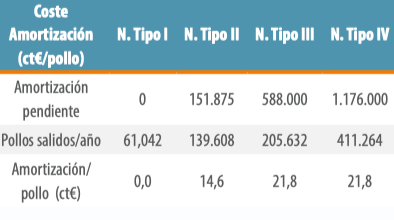

Con los datos anteriores elaboramos el siguiente cuadro donde mostramos un resumen del coste total de amortizaciones según el tipo de nave:

Tabla 11: Elaboración propia 2025

Por último, hay que comentar que dentro del coste de amortizaciones se pueden medir distintas variaciones desde el estudio anterior del año 2019.

A este respecto el coste de construcción en 2019 se situaba en 160 €/m2 (coste medio entre todos los tipos de nave) frente a los 215 €/m2 en la actualidad, con un aumento de 55 €/m2 (+ 34,4 %).

También el interés bancario ha aumentado desde el 2,00 % en 2019 hasta el 3,25 % de media en 2025, lo que significa un aumento del 1,25 % (+ 62,5 %).

Mano de Obra

La necesidad de mano de obra en el sector agroganadero se expresa en UTH. El Real Decreto 1887/1991 sobre mejora de las estructuras agrarias lo indica en su artículo 2.12. “Unidad de trabajo/ hombre (UTH), la cantidad de trabajo que un trabajador activo agrícola desarrolla durante 1.920 horas al año”.

Con posterioridad el Convenio colectivo estatal para granjas regula una cantidad menor de horas.

Concretamente, el Convenio de 2021 y las tablas de 2024 regulan 1.780 horas al año.

Nosotros entendemos (al igual que otros autores) que 1 UTH en las granjas avícolas de pollos de carne (1 persona a salario completo) podría manejar adecuadamente 4.000 m2 y 60.000 pollos como mínimo, dependiendo del nivel de automatización de la explotación.

Por este motivo aplicamos:

- Tipo I – II – III: ½ UHT en granjas

- Tipo IV: 1 UHT en granjas

Nosotros utilizamos el Convenio colectivo para granjas avícolas (BOE 31/07/2024) y las tablas salariales provisionales de 2024.

- De acuerdo con el hilo del artículo publicado en 2019 buscamos una persona muy cualificada sin estudios superiores, pero con algún certificado de capacitación para trabajar en granjas, y le aplicamos la máxima categoría (Técnico No Titulado).

Haciendo una definición más nítida tenemos a un varón de 46 años, casado y con 2 hijos (18 y 23 años), sin otro trabajo por cuenta ajena y cuya consorte no obtiene ingresos de más de 1.500 €/mes.

- En muchos casos (la mayoría) el trabajador descrito será el mismo empresario emprendedor.

El desglose del salario a percibir por el trabajador lo extraemos de las tablas 2024, donde se especifica el salario bruto anual de 22.368,60 €, un plus de domingos y festivos de 709,20 € (50% de domingos + 14 festivos = 40 días x 17,73 €), lo que da un salario bruto total anual de 23.077,80 € (15 pagas de 1.538,52 €.

La aportación a la Seguridad Social sería de 124,62 € (x12) y el IRPF (7,10%) de 109,23 € (x15).

La percepción neta para el avicultor sería de 1.538,52 – 124,62 – 109,23 = 1.304,67€ (x12) y de pagas extraordinarias de 1.538,52 – 109,23 = 1.429,29 € (x3).

El coste para la empresa avícola sería el salario anual Total = 23.077,80 € más la aportación de la empresa a la Seguridad Social = 34,07% del salario bruto anual = 7.862,61 €/año (655,22 €/mes x 12). Por tanto, el coste sería de 23.077,80 + 7.862,61 = 30.940,41 € (2.578,37 €/mes x 12).

Ya tenemos definido el coste de 1 UTH: 30.940 €.

En caso de que el trabajador sea el mismo empresario y se trate por tanto de autoempleo la aportación que hace la empresa a la Seguridad Social de 655,22 €/mes es sustituida por el seguro de autónomos.

Este seguro, sin tener en cuenta tarifas planas o beneficios fiscales relacionados, tiene un coste de 295 €/mes en este tramo salarial.

Por tanto, hay un saldo favorable de (655 – 295) 360 €/mes, que se puede aplicar a realizar una mayor aportación a la Seguridad Social, contratar un plan de pensiones o inversiones, mejorar la cobertura sanitaria contratando un seguro privado o bien pagar la aportación de la empresa en caso de contratar a un tercero.

El cuadro resumen de la asignación de mano de obra (UTH) a los distintos tipos de naves sería:

Tabla 12: Elaboración propia 2025

Por último, dentro de este bloque, reseñar que el coste de mano de obra ha aumentado respecto al estudio anterior. En 2019 el coste de 1 UTH/año se situó en 24.507 €/año, frente a los 30.940 €/año de coste en 2025, con un incremento de 6.433 €/año (+ 26,3 %). Como causas de este aumento global se sitúan el Convenio colectivo (+ 20,8 %), el Plus de domingos y festivos (+ 3,8 %) y el aumento de cotizaciones a la Seguridad Social (+ 1,7 %).

Energía

El consumo de energía tiene 3 componentes diferentes:

- Calefacción

- Ventilación y motores

- Iluminación

En cuanto al tipo de fuente de energía utilizada, la calefacción se efectúa normalmente con biomasa o combustibles fósiles y tanto la ventilación y los motores como la iluminación se realizan con electricidad.

Calefacción

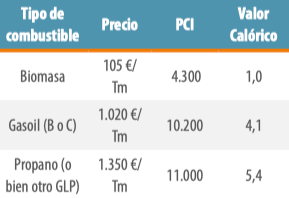

La utilización de biomasa para calefacción se efectúa fundamentalmente con cáscara de almendra (también de albaricoque o melocotón) o con hueso de aceituna.

Ambas tienen un PCI (Poder Calorífico Inferior) de unas 4.300 kcal/kilo.

El precio en el último mes (mayo de 2025) oscilaba entre los 90 €/Tm de cáscara de almendra y los 120 €/Tm del hueso de aceituna.

El precio medio adoptado sería de 105 €/Tm de producto (10,5 ct€/kilo de biomasa).

Los combustibles fósiles utilizados con más frecuencia son el gasoil (tanto B agrícola o C calefacción, según disponibilidad y precio) con PCI de 10.200 Kcal/kilo y precio en el último mes (mayo de 2025) de 1.020 €/Tm (1,02 €/litro), y los GLP (Gases Licuados del Petróleo) en general y el propano en particular con PCI de 11.000 Kcal/kilo y precio de 1.350 €/Tm (1,35 €/litro).

En cuanto a la disponibilidad de la biomasa los datos son los siguientes:

- La cosecha 2024-2025 de aceitunas en España se prevé que sea de 6.050.000 Tm, que con un rendimiento en hueso del 7,0 % da una cantidad de hueso de aceituna de 423.500 Tm.

- La cosecha 2024-2025 de cáscara de almendra se prevé que sea de 375,000 Tm, que con un rendimiento en cáscara del 65% (rendimiento medio, oscilante según variedad) da una cantidad de cáscara de almendra de 243.750 Tm.

En cuanto a los factores que influyen en el coste de la calefacción son la localización de la granja, su climatología, época del año, tipo de combustible, así como su disponibilidad y precio, pero el factor con mayor influencia es el aislamiento de cada explotación.

A este respecto el IDAE (Instituto para la Diversificación y Ahorro Energético, dependiente del Ministerio de Industria) estima que una nave avícola bien aislada tiene un KG (Coeficiente de transmisión térmica global) de 0,45, mientras que una nave avícola mal aislada tiene un KG de 1,04 siendo la diferencia de 2,3 a 1.

Por este motivo, consideramos que sería muy conveniente realizar una auditoría en cada granja sobre el aislamiento existente (incluyendo un estudio termográfico pormenorizado) y las mejoras que se deben implementar en la explotación.

El coste de la calefacción lo realizamos en referencia a la biomasa, que es el combustible más usado. Ya dijimos que el precio medio es de 0,105 €/kilo (0,090 0,120) y dándole un valor calórico = 1 para poder comparar con combustibles fósiles. El consumo según tipo de nave sería de 1,00 kilo/pollo en naves tipo I de 0,60 kilos/pollo en naves tipo II y 0,35 kilos/ pollo en naves tipo III y IV.

El coste se sitúa:

- Tipo I: 10,5 ct/pollo en naves

- Tipo II: 3 en naves

- Tipo III – IV: 3,4 ct$/pollo en naves

En cuanto al valor calórico que decidiría el cambio de combustible a utilizar usando los precios actuales indica que a día de hoy el propano o los GLP tienen un precio superior al de la biomasa en 5,4 veces y el gasoil de 4,1 veces.

Tabla 13: Elaboración propia 2025

Ventilación y motores

La fuente energética usualmente utilizada es la electricidad. Por ello desglosamos el coste de esta fuente de energía con más detalle.

Utilizamos las tarifas de empresa, no las de consumidores particulares, siempre de baja tensión (<1 KV) bien sea monofásica (de menor consumo punta, 220 V de tensión normalizada y potencia contratada <15 KW) o trifásica (para un consumo punta más elevado, 400 V de tensión normalizada y potencia contratada >15 KW).

Utilizamos las tarifas ofertadas por Endesa para el mes de mayo de 2025. Concretamente la tarifa 2.0 TD (monofásica) a 0,157 €/kw y la tarifa 3.0TD (trifásica) a 0,133 €/kw. El precio medio utilizado es de 0,145 €/kw.

La contratación de potencia tiene un coste de 0,136 €/kw en monofásica y de 0,138 €/kw en trifásica. En el caso de la Nave Tipo I contrataríamos 5,5 kw/día con la tarifa 2.0 TD y con un coste de 22,75 €/mes. En las naves tipo II, III y IV contrataríamos 15,0 kw/ día (o más) con la tarifa 3.0 TD y con un coste de 63,17 €/mes. El precio utilizado sería de 0,139 €/kw (por si la contratación es mayor).

El consumo de electricidad para la Ventilación y motores sería de:

- Tipo I: 0,00 kw/pollo salido en nave

- Tipo II: 0,25 kw/pollo salido en nave

- Tipo III – IV: 0,15 kw/pollo salido en naves.

El coste del consumo eléctrico en ventilación se sitúa en:

- Tipo I: 0,5 ct€/pollo en naves

- Tipo II: 4,2 ct€/pollo en naves

- Tipo III: 2,5 ct€/pollo en naves

- Tipo IV: 2,4 ct€/pollo en naves.

Iluminación

En la iluminación solo contemplamos la correspondiente al tipo LED, para la cual el consumo sería de 0,7 kw/pollo salido en naves tipo I-II y de 1,6 kw/pollo salido en naves tipo III-IV.

El precio utilizado de energía es igual al del anterior apartado, 0,145 €/kw. No se contempla nuevo coste de potencia.

El consumo corresponde en naves tipo I-II al suplemento de luz hasta las 12,5 horas de fotoperiodo medio y en naves tipo III-IV al coste de iluminación total en todas las épocas del año.

Por tanto, el coste del consumo eléctrico en iluminación se sitúa en:

- Tipo I – II: 0,1 ct€/pollo en naves

- Tipo III – IV: 0,2 ct€/pollo en naves.

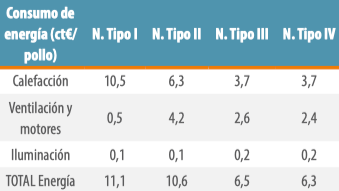

Vemos un resumen del coste energético en el cuadro siguiente según el tipo de nave de que se trate:

Tabla 14: Elaboración propia 2025

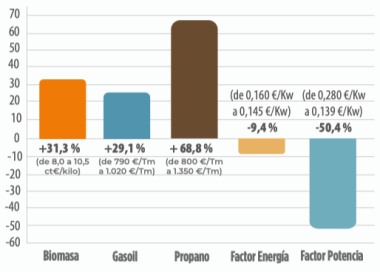

Por último, hay que comentar que el coste energético ha variado desde el estudio anterior del año 2019 en la siguiente proporción:

Gráfica 1: Coste energético desde el estudio anterior del año 2019

Sanidad

Medicamentos

Se incluyen todo tipo de medicamentos y aditivos para agua exceptuando los acidificantes. Por tanto, abarcan: Las vacunas (van a cargo exclusivo del integrador y con tendencia a ser administradas en la sala de incubación in ovo o al nacimiento) y los antibióticos (con cargo compartido o exclusivo del integrador, con tendencia a la total desaparición de su uso).

El coste del consumo de medicamentos lo situamos en:

- Tipo I: 0,8 ct€/pollo en naves

- Tipo II: 0,5 ct€/pollo en naves

- Tipo III-IV: 0,3 ct€/pollo en naves igual que en 2019.

Acidificantes

Se tratan de forma independiente. Su uso puede variar desde unos pocos días, utilización de forma alterna o prácticamente durante toda la vida del pollo.

El precio aplicado es de 2,0 €/kilo/litro de producto (1,5 – 2,5).

En 2019 el precio usado fue de 1,50 €/kilo/litro.

La dosis utilizada es la misma (1 kilolitro/1.000 agua). El consumo de agua de bebida también es el mismo ( Naves Tipo I: 8,5 litros/pollo; Tipo 2: 7,9 litros/pollo; Tipo III: 7,4 litros/pollo; Tipo IV: 7,4 litros/pollo).

El coste por consumo de acidificantes sería de:

- Tipo I: 1,7 ct€/pollo en naves

- Tipo II: 1,6 ct€/pollo en naves

- Tipo III-IV: 1,5 ct€/pollo en naves.

Limpieza

Estos gastos de limpieza incluyen 2 cuestiones diferentes: Cada camada se necesita el uso de un tractor, camión, equipo de alta presión y mano de obra propia (45 €/ hora: 350 m2 , ratio de 130 €/1.000 m2 ). Además, normalmente se necesita un Ayudante de limpieza (50 €/1.400 m2 , ratio de 36 €/1.000 m2 ). Cada año se necesita realizar una o varias limpiezas extra con detergente espumante por equipo externo especializado (lucha contra salmonella) que se realiza como mínimo de forma anual (700 €/ año/1.100 m 2 -mínimo y proporcional para más m2 -, ratio de 640 €/ año/1.000 m2 ).

El coste de este capítulo de limpieza sería de:

- Tipo I: 3,0 ct€/pollo en naves

- Tipo II: 2,2 ct€/pollo en naves

- Tipo III-IV: 1,9 ct€/pollo en naves.

Desinfección (DDD)

Siempre realizada por empresa externa, con emisión de Certificado de DDD, con protocolo de actuación consensuado con el responsable técnico de la integración.

Debe combinar la desinfección del interior de la nave, zona externa adjunta, silos, almacenes, etc. Y realizada con productos comerciales a alta y baja presión y mediante termonebulización.

Debe también incluir la comprobación de la eficacia de los controles de insectos y roedores y el mantenimiento de los portacebos instalados (que ya puede hacerse de forma remota).

El coste de la desinfección es de 270 €/1.100 m2 , mínimo y proporcional para más m2.

El coste de este capítulo de desinfección sería de:

- Tipo I: 2,6 ct€/pollo en naves

- Tipo II: 2,0 ct€/pollo en naves

- Tipo III-IV: 1,7 ct€/pollo en naves.

Analíticas

Se realizan obligatoriamente 3 tipos de analíticas:

- Autocontrol de Salmonella (calzas), 21 días antes de la salida. Dos autocontroles si hay despoblamiento parcial. Coste de 72 €/camada.

- Control de Salmonella tras desinfección (paño humedecido). Coste de 36 €/camada.

- Analítica de agua de bebida: Aconsejamos 2 analíticas del año. Coste de 14 €/camada (40 € x 2 analíticas / 5,7 camadas = 14 €/camada).

Los costes anteriores incluyen el material utilizado y el envío a laboratorio. Por otro lado, en determinadas OCAs pueden estimar como obligatoria la realización de una analítica de Legionella. El precio sería de 35 €/análisis (no se incluye en el coste).

El coste de este capítulo de las analíticas obligatorias sería de:

- Tipo I: 1,1 ct€/pollo en naves

- Tipo II: 0,5 ct€/pollo en naves

- Tipo III-IV: 0,4 ct€/pollo en naves.

Como resumen de los gastos incluidos en el bloque de sanidad exponemos el siguiente cuadro:

Tabla 15: Elaboración propia 2025

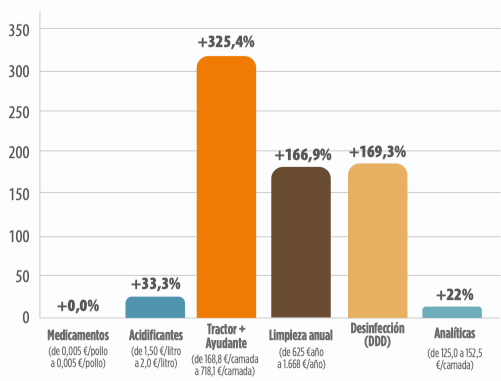

Por último, en este apartado de sanidad, hay que comentar que el coste ha variado desde el estudio anterior del año 2019 de forma dispar y aumentando enormemente en el caso de que haya intervención de personas y empresas externas a la granja (Tractor + ayudante, limpieza anual y desinfección externa):

En su totalidad los gastos incluidos en el bloque de Sanidad han experimentado un aumento desde 6.624 €/año en 2019 hasta 12.682 €/año en 2025, por tanto, de 6.058 €/año más (+ 91,5%).

Otros gastos

Cama o Yacija

La cama es un insumo necesario en la crianza de los pollos y muy importante, ya que está en permanente contacto con ellos. Como materiales de cama usados se sitúan:

- La cascarilla de arroz (con capacidad absorbente del 170%, se presenta en alpacas de 300 – 400 kilos),

- El pellet de cama higienizado (con capacidad absorbente del 300%, se presenta a granel, a base de paja higienizada de cereales con absorbente)

- La viruta de madera (con capacidad absorbente del 190%, se presenta a granel), el molido de madera (con capacidad absorbente del 100 – 160%, se presenta a granel)

- La paja picada (con capacidad absorbente del 85%, se presenta en alpacas de 300 – 400 kilos)

Las zonas de producción de la cascarilla de arroz son en 2025: Cataluña (33%), Comunidad Valenciana (29%), Extremadura (27%) y situándose el 11% restante en otras CCAA.

Las zonas de producción de la paja de cereales son en 2025: Castilla y León (42%), Castilla la Mancha (18%), Andalucía (8%) y el 32% restante en otras CCAA.

La zona de producción del pellet de cama higienizado está situada en la zona centro peninsular.

Es importante saber cuáles son las zonas de producción porque el precio de los materiales de cama usados depende de los centros de distribución disponibles, de su distancia a la granja, de la cantidad de material de cama a enviar y de la presentación de la misma.

El coste en destino de material de cama sin prensar y a granel es de unos 130 €/Tm. Y el material de cama ya prensado y presentado en alpacas es de 150 – 180 €/Tm (incluido el pellet de paja o madera a granel). El precio medio que aplicamos de 150 €/Tm (15 ct€/kilo).

La cantidad usada de cama oscila entre 3,5 – 5,0 kilos/m2/camada (5,0 kilos en naves tipo I, 4,5 kilos en naves tipo II y 3,5 kilos en naves tipo III-IV.

El coste de este capítulo de cama o yacija sería de:

- Tipo I: 7,9 ct€/pollo en naves

- Tipo II: 5,5 ct€/pollo en naves

- Tipo III-IV: 3,7 ct€ en naves.

Carga de los pollos

La carga de los pollos, como último acto de la crianza en sí de los pollos en la granja, suele ser realizada por un equipo externo de carga, que es también externo a la empresa integradora y que realiza esta labor con personal debidamente legalizado.

La logística de esta operación se centraliza en la empresa de carga, que la realiza atendiendo a las necesidades de la planta de procesado usual.

La forma de realizarla suele ser mediante carga manual en los cajones de jaulas de carga introducidos con torillo en el interior de la nave y transportados una vez estén llenos hasta el camión situado en la entrada del muelle de carga.

El número de cargadores debe ser tal que facilite la manipulación de los pollos, minimice la producción de canales de segunda derivados de la carga y no aumente los costes de movilidad de los cargadores.

El coste está compartido entre integrador e integrado, con diferentes porcentajes de participación dependiendo de la disponibilidad de estos equipos en la zona y de lo estipulado en el contrato de integración.

A estos efectos la empresa integradora pasa la factura de carga en la liquidación de la camada de pollos. El coste de este capítulo, y que se aplica al avicultor, siempre expresado en ct€/pollo salido oscila entre 3,5 – 4,0 ct€/pollo.

En este estudio utilizamos un coste de 3,5 ct€/pollo salido.

Suministro de agua

Una explotación de pollos de carne utiliza agua para 3 finalidades diferentes:

- Como agua de bebida (fundamentalmente)

- Para la limpieza de la explotación

- Para la refrigeración evaporativa.

El consumo de agua de bebida es de 1,6 – 1,8 litros/kilo de pienso, dependiendo del tipo de nave (por variación del tipo de bebedero y del consumo de pienso). Sería de 1,8 en naves tipo I; 1,7 en naves tipo II y 1,6 en naves tipo III-IV. El consumo por pollo sería de 8,5 litros/pollo salido en naves tipo I; 7,9 litros/pollo salido en naves tipo II y de 7,4 litros/pollo salido en naves tipo III-IV.

El consumo del agua para limpieza es de 0,5 – 2,0 litros/pollo salido. Y el consumo de agua para refrigeración es de 0,5 – 2,0 litros/pollo salido.

Como consecuencia de la diferente dificultad para realizar estas labores en los distintos tipos de nave, estipulamos el consumo conjunto de agua para limpieza y refrigeración en 1,4 litros/ pollo salido en naves tipo I; 2,1 litros/ pollo salido en naves tipo II y de 1,0 litros/pollo salido en naves tipo III-IV.

Por tanto, el consumo total de agua en granja (bebida, limpieza y refrigeración) sería de:

- Tipo I: 9,9 litros/pollo salido en naves

- Tipo II: 10,0 litros/pollo salido en naves

- Tipo III-IV: 8,4 litros/pollo salido en naves.

También de cara al coste hay que tener en cuenta que la procedencia del agua puede ser de pozo, doméstica, industrial, pantano, etc., y que la legislación permite un máximo de 2 acometidas diferentes.

El coste del agua, basado en el precio del agua de red es dispar, y lo fijamos en 3,00 €/m3 . El precio del saneamiento y del canon lo podemos estipular en 0,03 €/m3 de agua utilizada. El precio total aplicado al agua de red sería de 3,03 €/m3 .

Por todo ello el coste del consumo de agua en general en granja sería de:

- Tipo I-II: 3,0 ct€/pollo en naves

- Tipo III-IV: 2,5 ct€ en naves.

Seguro de explotación

Entre los seguros de explotación están los de carácter oficial ofrecidos por Agroseguro dentro del sistema español de seguros agrarios combinados. Están:

- Seguro oficial Línea 406: con cobertura de Influenza aviar, Newcastle y Salmonella, y como adicional muerte por incendio y humo, inundación, viento huracanado, rayo, nieve, pedrisco, golpe de calor y pánico. El coste es de 0,25 €/m2 .

- Seguro oficial Línea 415: con cobertura de retirada y destrucción de los animales muertos en la granja. El coste de 0,88 €/m2 (0,65 €/m 2 si el contenedor es frigorífico).

Por último, se debe contratar el Seguro de retirada de residuos de medicamentos (envases): consistente en un contrato de gestión integral de residuos peligrosos. El coste es de 300 €/año (Naves Tipo I-IIIII) y 350 €/año (Nave Tipo IV).

El coste de este capítulo de seguros sería de:

- Tipo I: 4,5 ct€/pollo en naves

- Tipo II: 3,2 ct€/pollo en naves

- Tipo III: 2,5 ct€/pollo en naves Tipo IV: 2,4 ct€ en naves.

Mantenimiento de instalaciones

Esta pequeña partida está destinada a conservar las instalaciones y utillaje, tanto el mantenimiento de las instalaciones debido al uso, como a la reparación y restauración del material deteriorado.

Contemplamos, al igual que en el estudio de 2019, la cantidad de 1,5 ct€/pollo salido en cualquier tipo de nave.

Retirada del estiércol para su valorización

El estiércol, que se define como la mezcla de la cama original con agua más heces más plumas y que ha fermentado durante la crianza de los pollos, se utiliza en labores de fertilización agrícola y en consecuencia se valoriza, pudiendo tener 3 destinos diferentes:

- Venta directa a un destinatario final o a través de un tenedor intermediario.

- Mediante autoconsumo cuando se utiliza en los terrenos del propio avicultor.

- Mediante trueque cuando el avicultor lo cambia por cama nueva (pagando un suplemento de unos 225 €/1.000 m2).

Nosotros desestimamos el trueque, ya hemos puesto precio a la compra de cama, y utilizamos un precio medio del retorno de 380 €/1.000 m2/camada.

El retorno económico en este capítulo de retirada del estiércol sería de:

- Tipo I: 4,0 ct€/pollo en naves

- Tipo II: 3,1 ct€/pollo en naves

- Tipo III-IV: 2,6 ct€/pollo en naves.

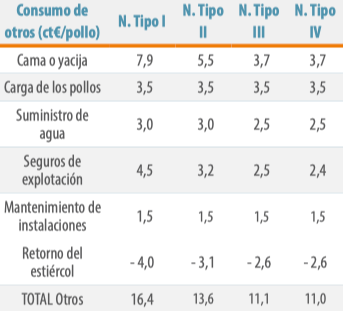

A continuación, exponemos un resumen del coste de este bloque de otros gastos desglosado en cada uno de los capítulos:

Tabla 16: Elaboración propia 2025

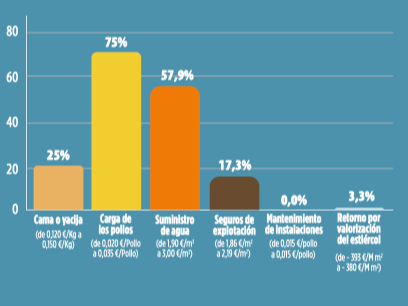

Por último, en este apartado de otros gastos, analizar que el coste ha variado desde el estudio anterior del año 2019 de forma dispar en cada capítulo:

Resumen

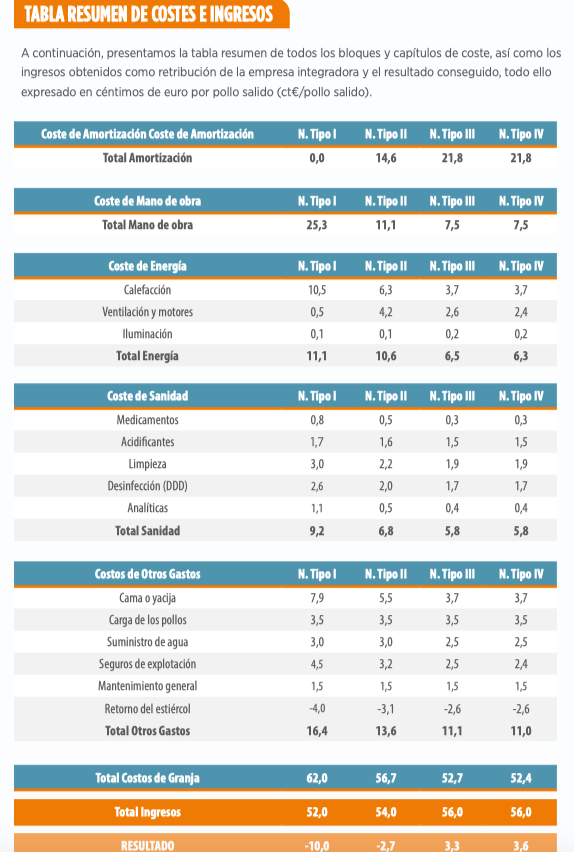

El resumen de los costes de granja resumido por bloques es el siguiente:

Tabla 17: Elaboración propia 2025

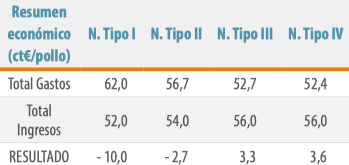

Y el resultado económico de la actividad de crianza y engorde de pollos de carne en granja sería el siguiente:

Tabla 18: Elaboración propia 2025

Ante estos resultados y como primera conclusión podemos afirmar que la actividad de crianza y engorde en las naves Tipo I-II NO es rentable.

Las naves tipo I necesitan una profunda renovación y optimización o deberán más pronto que tarde afrontar el cese de la actividad.

Las naves tipo II necesitan realizar una optimización de costes en cada uno de los bloques anteriores, además de revisar exhaustivamente la eficiencia energética e hidrológica, todo ello para poder asumir una sostenibilidad integral de la explotación.

Las naves tipo III y IV mantienen una rentabilidad de entre el 6 y el 7% (3,3 y 3,6 ct€/pollo) y que depende de los resultados técnicos y de los cambios contractuales que realice la empresa integradora según la situación del mercado. Por ello es aconsejable que en estas granjas se realice de forma previa una imputación correcta de las amortizaciones y salarios y se mantenga de forma permanente una optimización adecuada de los costes de todos los insumos que participen en el coste de explotación.

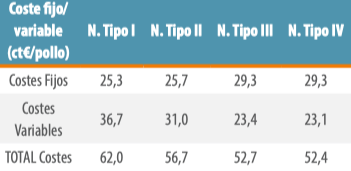

Por otro lado, los costes de la granja agrupados en estos 5 bloques pueden también categorizarse como costes fijos y variable, siendo los fijos independientes de la realización o no de la actividad de crianza y engorde en sí, y los variables los que se producen cuando se realiza la actividad de cebo.

Como costes fijos podemos clasificar las amortizaciones o arrendamiento de la explotación y la mano de obra (en el caso usual de ser autoempleo). Y como costes variables tenemos los insumos agrupados en los bloques de energía, sanidad y otros gastos.

Tabla 19: Elaboración propia 2025

En cuanto a la optimización a realizar según esta categorización en costes fijos y variables, podríamos incidir en los siguientes puntos:

Costes fijos

- Disponer de parte del capital a invertir.

- Acceder a préstamos sostenibles (Tipo Fijo inferior al 3% de interés y con periodos de carencia).

- Aplicar amortizaciones fiscalmente legales independientemente de la amortización del préstamo obtenido.

- Suscribir todos los beneficios fiscales disponibles: subvenciones, bonificaciones de intereses, periodos de carencia, incentivos fiscales para la modernización agraria, etc.

- Aplicar economía de escalas.

- Optimización de la imputación de mano de obra (UTH).

- En caso de autoempleo optimizar el dimensionamiento de la granja.

- Periodificar los gastos imputables.

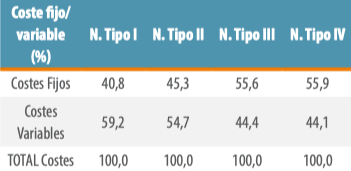

Podemos comprobar también que los costes fijos son porcentualmente menos importantes (40% frente a 60%) en las granjas I-II y más importantes (56% frente a 44%) en las granjas tipo III-IV, que son más modernas y eficientes.

Tabla 20: Elaboración propia 2025

Costes variables

- Revisión del aislamiento térmico de la granja. Esta acción sería para realizar de forma URGENTE.

- Eliminación de puentes térmicos.

- Sustitución de ventanas por trampillas de aire.

- Uso de recuperadores de calor.

- Instalación de tetinas.

- Cambio a iluminación LED.

- Optimización de la densidad: sin menoscabar el bienestar animal y sin empeorar la calidad de las canales.

En general revisar posible optimización de cada uno de los puntos tratados en este estudio.

Te puede interesar: https://avinews.com/manejo-del-agua-de-bebida-en-granjas-de-pollos-de-engorde/

PDF