- Las perspectivas para las aves de corral en el mundo en 2020 se verán materialmente afectadas por la pandemia de coronavirus. Aunque las perspectivas siguen siendo moderadamente positivas para la mayoría de los mercados, el coronavirus añade una incertidumbre importante y se espera que cause una desaceleración económica mundial.

Resumen del reporte Rabobank escrito por Nan-Dirk Mulder

La demanda de aves de corral podría beneficiarse entre las distintas fuentes de proteínas, debido a la competitividad de sus precios. En cuanto a los mercados, esperamos un mayor consumo de aves de corral en el hogar y mayores ventas de productos avícolas no perecederos.

La disponibilidad de mano de obra y los problemas de logística, como los que afectan a la distribución, probablemente afectarán a la oferta en los próximos meses.

El Coronavirus también afectará al suministro mundial de insumos avícolas (como los aditivos para piensos y los productos de salud animal), debido a las interrupciones en los proveedores chinos y de otros países.

Los actuales desafíos de la peste porcina africana en la industria de la carne de cerdo aportarán una complejidad adicional a los mercados mundiales. Esperamos que este año se produzca un nuevo descenso de la producción porcina en Asia, lo que podría dar lugar a un crecimiento potencial de la producción avícola local y del comercio internacional, si se pueden gestionar los crecientes desafíos de la cadena de suministro.

- Coronavirus impacto en las industrias globales y locales

El suministro se interrumpió en China (-40% en febrero) pero ahora se está recuperando. Los proveedores de insumos de China también se verán afectados. La demanda mundial de aves de corral se mantendrá fuerte, con un cambio desde la venta y consumo en restaurantes a la venta al por menor de alimentos.

- Mercados de mayor rendimiento

Los mercados de mayor rendimiento son actualmente Brasil y Tailandia, mientras que la UE, Indonesia, Sudáfrica y México se encuentran actualmente en fase de recuperación. Los mercados con peor rendimiento son los Estados Unidos (con un gran exceso de oferta), la India (tras los rumores de coronavirus) y China, pero se espera que éste último mejore a finales de este año.

- La peste porcina africana y la gripe aviar (IA) aumentarán la volatilidad de los precios

La PPA seguirá siendo un importante factor de volatilidad en los mercados avícolas, con una creciente demanda de importaciones en países como China y posibles perturbaciones de la oferta en mercados locales como Vietnam y Filipinas.

- Los acuerdos y restricciones comerciales siguen sacudiendo los volúmenes del comercio mundial.

Por un lado, la liberalización del comercio a través de los acuerdos entre EE.UU. y China y la UE-Vietnam impulsará el comercio. Mientras que por otro lado, las restricciones al comercio en Arabia Saudita, y potencialmente en Sudáfrica y el Reino Unido, podrían restringir el comercio.

La demanda de aves de corral puede mantenerse fuerte

Las perspectivas de la industria avícola para 2020 seguirán siendo difíciles, pero, en línea con nuestra visión del primer trimestre, vemos un potencial alcista en los mercados mundiales a finales de este año.

La propagación del coronavirus, desde un problema regional chino a uno global, añadirá incertidumbre en un mercado que ya es volátil.

La volatilidad está impulsada por el impacto continuo de la PPA y las reducciones en la producción mundial de carne de cerdo, los brotes de gripe aviar en Europa, Asia y África, así como algunas posibles perturbaciones del comercio. Entre las cuestiones comerciales se incluyen el Brexit, el acuerdo comercial entre Estados Unidos y China, las nuevas restricciones comerciales en Oriente Medio, pero también la apertura del comercio entre Estados Unidos y la Unión Europea y algunos países asiáticos. Todos estos factores apuntan a la volatilidad del mercado mundial de aves de corral en 2020.

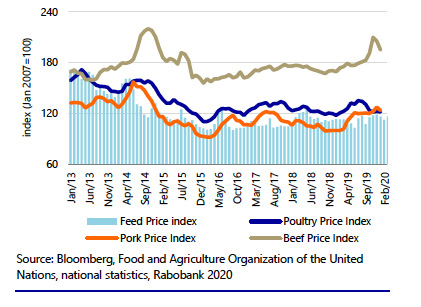

Figura 1: Precios globales de pollos, vacas y cerdos vs costos de alimentación, 2013-2020f

- El comercio mundial, altamente volátil

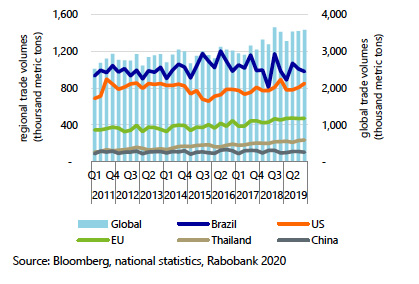

El comercio fue difícil en el segundo semestre de 2019, con una caída del 1% en los flujos comerciales mundiales de aves de corral, a pesar del aumento de las importaciones de China debido a la peste porcina africana. Además de la reducción de los flujos globales, las posiciones de algunos países en la matriz de comercio mundial también cambiaron.

Los principales comerciantes mundiales de aves de corral, Brasil y los Estados Unidos, vieron caer sus exportaciones en un 8% y un 2% respectivamente en el segundo semestre de 2019, en comparación con el segundo semestre de 2018. En el mismo período, Tailandia, Rusia y Ucrania vieron crecer sus exportaciones en más de un 7%. El comercio de la UE creció un 4% en el segundo semestre de 2019.

Los resultados del primer trimestre de 2020 hasta la fecha han sido mixtos, siendo China el mayor impulsor de la volatilidad. China se ha visto muy afectada por las crisis de suministro provocadas por las restricciones de transporte relacionadas con el coronavirus a principios de febrero, que restringieron el acceso de los agricultores a los insumos (piensos, medicamentos, DOC) y a la venta de aves acabadas. Esto se solucionó más o menos con una nueva reglamentación que da prioridad a la producción de alimentos, pero el impacto en la oferta durará varios meses.

El Coronavirus ha sacudido los mercados locales, con una reducción de la producción local de alrededor del 40% en febrero y una fuerte caída de los precios de los pollos de engorde blancos y de los pollos de engorde amarillos (véase la Figura 2).

Figura 2: Comercio mundial de aves de corral de Rabobank, Q1 2011-Q2 2020f

Desde la perspectiva del comercio mundial, esto debería ofrecer la oportunidad de añadir la oferta a la reducida producción local, pero en realidad, esto ha sido difícil ya que muchos puertos están sujetos a retrasos y los comerciantes se han visto obligados a trasladarse a otros puertos (si es posible), a reenviar o a retrasar los envíos. Además, los posibles exportadores, como los Estados Unidos, la Unión Europea y el Brasil, se enfrentan cada vez más a la propagación local del virus en su mercado interno y también a condiciones comerciales más difíciles.

China, África y algunos mercados del sudeste asiático fueron los principales mercados en crecimiento en el segundo semestre de 2019. Estos mercados tienen una preferencia tradicional por la carne oscura, lo que ha apoyado los precios de la carne oscura para aquellos con buen acceso, como Rusia, Argentina y Brasil. Tanto Ucrania como Rusia están expandiendo significativamente su posición comercial, centrándose en Asia y Oriente Medio. Rusia alcanzó un impresionante total de exportaciones de más de 300.000 toneladas métricas en 2019, con precios medios que aumentaron de 1 dólar por kilogramo en 2018 a 1,50 dólares por kilogramo en 2019, lo que demuestra el aumento de la creación de valor por parte de los comerciantes rusos. China se ha convertido en el principal mercado de exportación de Rusia.

Grandes diferencias regionales en el rendimiento de la industria

Desde el punto de vista de la rentabilidad regional, las condiciones del mercado mundial han empeorado ligeramente, en comparación con el último trimestre. Los mercados con mejores resultados son actualmente Tailandia, Indonesia y el Brasil, mientras que la UE se encuentra en modo de recuperación con precios en aumento.

- El Brasil sigue beneficiándose de la disciplina de la oferta de la industria a principios de este año, en que se redujeron las colocaciones para re-equilibrar una demanda más débil.

- México tuvo un difícil cuarto trimestre de 2019, con un aumento de la oferta y una demanda débil, pero se está recuperando más recientemente.

- Rusia se benefició de una fuerte demanda de exportaciones pero está experimentando un alto suministro de carne local, lo que ha hecho bajar los precios del pollo.

- Sudáfrica sigue enfrentándose a condiciones de mercado difíciles, pero las próximas restricciones a la producción previstas en el plan maestro y la fuerte cosecha local de cereales forrajeros deberían dar lugar a mejores condiciones para la industria a finales de este año.

La industria avícola europea se encuentra actualmente en fase de recuperación. Los brotes de gripe aviar en Europa oriental han dado lugar a sacrificios y a una colocación más limitada de las aves de corral, lo que ha mejorado el equilibrio de la oferta en el mercado de la UE. La gripe aviar en Ucrania condujo a una prohibición temporal de las exportaciones de aves de corral a la UE, pero esto afecta ahora sólo a una región donde se produjo el brote. Desde el punto de vista comercial, los precios de la UE serán ligeramente más altos (véase el Cuadro 2), lo que respaldará los precios de importación en los mercados de exportación (en los que la competencia de Ucrania será menor debido a las cuotas introducidas recientemente).

Los mercados con peores resultados son actualmente los Estados Unidos, la India y China. La situación en China está relacionada con el coronavirus, mientras que los Estados Unidos están experimentando un importante exceso de oferta, con un aumento de la producción de pollos de engorde del 8% YTD y la producción de carne de cerdo también ha aumentado. La India ya tenía un exceso de oferta, y el reciente pánico relacionado con el coronavirus sobre el consumo de aves de corral afectó negativamente a los precios y la demanda. Esto se recuperará gradualmente, pero como el equilibrio del mercado es más débil que en años anteriores, es probable que no ocurra antes de finales de año.

El Coronavirus trae incertidumbre adicional a las perspectivas

La crisis del coronavirus añadirá una gran incertidumbre a los mercados mundiales de aves de corral durante el resto del año. Ya hemos visto el impacto en el mercado chino en enero/febrero, y el virus se está extendiendo ahora muy rápidamente a nivel mundial, generando impactos en las economías y los mercados avícolas mundiales.

La opinión de Rabobank es que el crecimiento económico mundial en 2020 se reducirá al 1,6%, por debajo del 2,9% de 2019, y se recuperará hasta el 3,2% en 2021. China experimentará impactos más agudos, con un crecimiento previsto para 2020 del 2,4%, por debajo del 6,1% de 2019.

Si bien la economía china ya comenzará a recuperarse en el primer semestre de 2020, la plena recuperación depende de una demanda empresarial más boyante y de la inversión a nivel mundial, lo que llevará más tiempo. Aunque el número de nuevos casos de coronavirus en China ha disminuido, los brotes en el resto del mundo continuarán expandiéndose en el primer semestre.

El sudeste asiático, el Oriente Medio, Europa y América del Norte también están experimentando algunas condiciones de bloqueo, dependiendo de la intensidad de los brotes. La desaceleración económica mundial afectará la confianza y el comportamiento de los consumidores, e indirectamente los mercados y el suministro de proteína animal, hasta el año 2020. Mientras que Rabobank pronostica que el mundo volverá al crecimiento económico en 2021, algunos problemas de la cadena de suministro podrían tener impactos a más largo plazo en la oferta y la demanda.