Este es un análisis basado en el Anuario publicado por el Centro de Empresas Procesadoras Avícolas, CEPA, institución que representa al 90% de los productores de carne aviar registrados ante SENASA. A partir de estos datos, se examina el desempeño de la industria avícola argentina durante el año 2025, considerando sus principales indicadores productivos, de consumo, precios y comercio exterior.

- En este sentido, el objetivo es interpretar la evolución del sector y sus tendencias más relevantes, destacando su importancia estratégica para la economía nacional y la seguridad alimentaria.

En este marco, CEPA impulsa el desarrollo de la actividad mediante cuatro pilares fundamentales: genética, nutrición, manejo y bioseguridad, lo que ha permitido consolidar una producción reconocida por su calidad, sabor y valor nutricional.

CONSUMO DE CARNE AVIAR EN ARGENTINA: UN ALIMENTO CENTRAL

En Argentina, el consumo de carne de pollo alcanza aproximadamente los 49,4 kilogramos por habitante por año en 2025, lo que demuestra su fuerte presencia en la dieta cotidiana de la población. Este nivel de consumo confirma que el pollo es un alimento central, accesible y nutritivo en la mesa de los argentinos.

- Además, el consumo aparente ha mostrado estabilidad en los últimos cinco años, lo que evidencia un equilibrio entre la producción destinada al mercado interno y las exportaciones.

- En consecuencia, la carne aviar se mantiene como un alimento clave en la seguridad alimentaria del país.

PRODUCCIÓN AVÍCOLA: ESCALA Y CRECIMIENTO SOSTENIDO

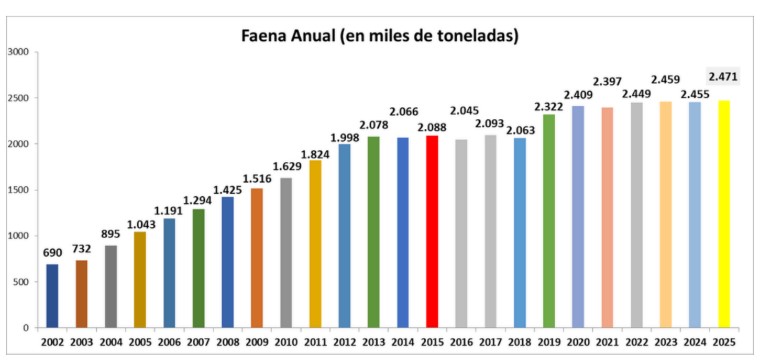

La industria avícola argentina alcanzó en 2025 cifras significativas que permiten dimensionar su importancia económica y productiva. En primer lugar, se registraron 9,4 millones de cabezas en producción y más de 1.037 millones de pollos nacidos durante el año.

- Asimismo, la producción total de carne de pollo llegó a 2,5 millones de toneladas, mientras que las exportaciones alcanzaron aproximadamente 200 mil toneladas.

En términos de eficiencia, el país produce alrededor de 22,4 pollos por habitante al año, lo que demuestra la magnitud del sistema productivo nacional. Al mismo tiempo, la producción mostró un crecimiento moderado del 0,6% en los últimos cinco años, lo que evidencia estabilidad en un contexto global desafiante.

Por otra parte, la faena total registrada por SENASA alcanzó los 750 millones de cabezas, con un incremento del 1,5% respecto del año anterior, reflejando el dinamismo de la cadena avícola.

Figura 1. Evolución de la producción efectiva en miles de toneladas (2002-2025).

DISTRIBUCIÓN PROVINCIAL DE LA PRODUCCIÓN

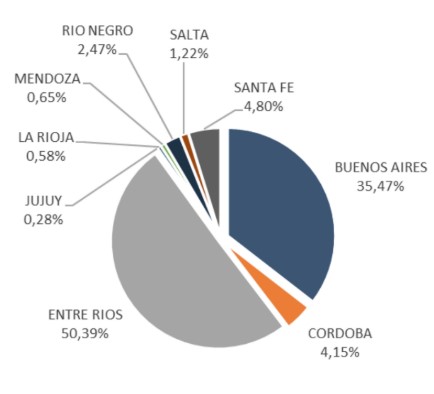

La actividad avícola en Argentina presenta una fuerte concentración regional. En 2025, Entre Ríos lideró la faena con un 50,39%, seguida por Buenos Aires con un 35,47% y Santa Fe con un 4,8%. A continuación, se ubicaron Córdoba, Río Negro, Salta, Mendoza, La Rioja y Jujuy, con participaciones menores.

Figura 2. Distribución provincial del faenamiento avícola en Argentina.

Esta distribución evidencia que la producción avícola se concentra principalmente en la región centro del país, donde se encuentran las condiciones logísticas e industriales más favorables para el desarrollo del sector.

CONSUMO INTERNO Y EQUILIBRIO DEL MERCADO

El consumo interno de carne aviar no solo se mantiene estable, sino que también refleja una relación directa con la producción nacional. En 2025, el consumo aparente creció aproximadamente 0,9 kilogramos por habitante respecto del año anterior, lo cual confirma una tendencia de estabilidad sostenida.

Figura 3: Comportamiento del consumo aparente y la participación de las exportaciones (2002-2025).

Este comportamiento se explica por el equilibrio entre oferta interna y exportaciones, lo que permite garantizar un abastecimiento continuo del mercado doméstico sin grandes fluctuaciones.

PRECIOS, INFLACIÓN Y COMPORTAMIENTO DEL MERCADO

Durante 2025, la economía argentina mostró una desaceleración significativa de la inflación, que se ubicó en 31,55% según el INDEC. Este valor representa una mejora sustancial frente a los años anteriores.

- En este escenario, el rubro alimentos aumentó un 32%, mientras que el capítulo carnes registró una suba del 54%. Sin embargo, el precio del pollo al consumidor aumentó solo un 19%, lo que demuestra que este producto evolucionó muy por debajo de la inflación general.

Como resultado, el pollo se consolidó como una de las proteínas más accesibles del mercado, manteniendo su competitividad y su relevancia en la dieta de los hogares argentinos.

COMERCIO EXTERIOR: ADAPTACIÓN Y RESILIENCIA

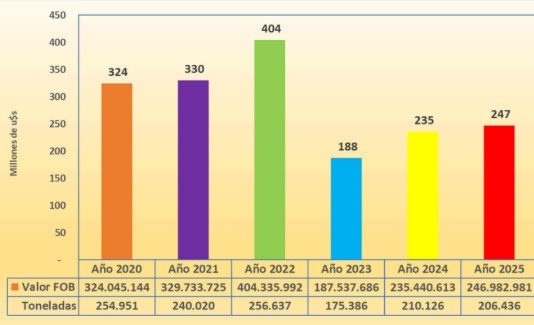

El comercio exterior avícola durante 2025 presentó un comportamiento mixto. En términos de volumen, las exportaciones disminuyeron un 1,8%, mientras que en valor crecieron un 4,9% respecto del año anterior, lo que refleja una mejora en los precios internacionales y una mayor diversificación de mercados.

Figura 4: Desempeño de las exportaciones de carne aviar en el período 2020-2025.

Cabe destacar la reapertura del mercado chino a comienzos del año, así como el impacto del brote de Influenza Aviar en agosto, que generó ajustes en los flujos comerciales. A pesar de estas dificultades, el sector logró sostener un promedio mensual de exportación de 17.200 toneladas, lo que demuestra su capacidad de adaptación frente a escenarios sanitarios y comerciales complejos.

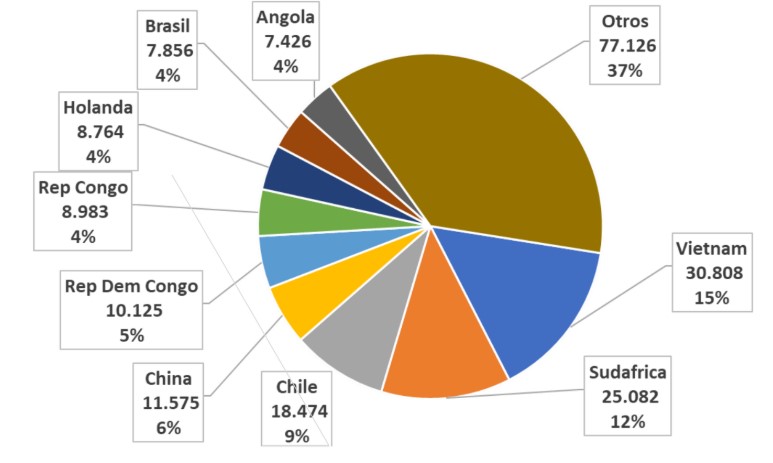

En este contexto, durante 2025 Argentina destinó la producción del complejo carne de pollo a 76 países, consolidando así una amplia presencia internacional. Entre los principales destinos se destacaron Vietnam, Sudáfrica, Chile, China y la República Democrática del Congo, lo que evidencia la diversificación de mercados y la relevancia del producto argentino en distintas regiones del mundo.

Figura 5: Destinos de las exportaciones de carne aviar en 2025.

- En total, el país exportó 206.436 toneladas de carne aviar, distribuidas entre carne in-natura, productos trozados, menudencias, subproductos y alimentos procesados.

CONCLUSIÓN

En síntesis, la industria avícola argentina se consolidó en 2025 como un sector estratégico para la economía nacional. Su capacidad productiva para carne aviar, su estabilidad en el consumo interno y su presencia en mercados internacionales reflejan una estructura sólida y en constante evolución.

- Finalmente, el trabajo coordinado entre producción, sanidad, innovación y gestión permite proyectar un futuro prometedor. El pollo argentino no solo es un alimento esencial en la mesa del país, sino también un producto competitivo a nivel global, sustentable y profundamente arraigado en la tradición alimentaria nacional.

Fuente: Con información del Centro de Empresas Procesadoras Avícolas, CEPA, Argentina.