IGC 2015 (GMR 451 – 22 de enero de 2015)

Trigo

Las restricciones sobre la exportación han mermado las perspectivas para los envíos de trigo desde Rusia, pero se cuenta con una amplia oferta en otros países.

Las perspectivas para el trigo de invierno de 2015/16 en el hemisferio norte se siguen mostrando generalmente favorables.La disminución de la producción en Estados Unidos y Rusia pudo ser ocasionada por las condiciones meteorológicas adversas, mientras que en la UE, India y Turquía se ha contado con un tiempo generalmente propicio.

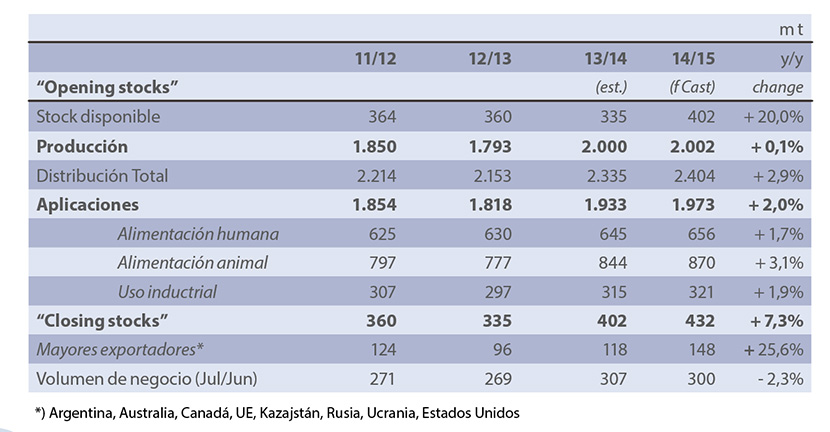

La producción mundial se estima provisionalmente en 701 millones de toneladas, un descenso del 2% respecto al récord de 2014/15.

La cifra anterior es superior en un 2% a la media para los últimos cinco años.

Si el consumo se mantiene más o menos estable, cabe esperar cierto descenso de las existencias mundiales (a 189 m. de t.) debido sobre todo a la caída de las reservas respecto a sus niveles iniciales en la UE y Rusia.

El comercio mundial en 2015/16 (julio/junio) se estima en 150 m. de t., casi sin cambios respecto a la campaña anterior. Tras la introducción de restricciones, se ha recortado de forma notable la proyección para los envíos de trigo desde Rusia, es previsible que el excedente exportable en otros países resulte más que suficiente para compensar este descenso.

Las compras de China es poco probable que aumenten a corto plazo puesto que se han aprobado, por parte del país, determinadas variedades transgénicas de maíz.

Maíz

El cambio principal para el aumento de producción de cereales corresponde al maíz. Este aumento se ha debido en parte a una nueva evaluación de la

producción histórica en Argentina.

Se han aumentado de forma notable las proyecciones para la UE (trigo, maíz) y Canadá (trigo), mientras que se ha recortado la previsión para la cosecha de maíz en Estados Unidos.

Por otro lado, aunque también se ha incrementado la proyección para la demanda mundial, la estimación para las existencias remanentes al cierre de 2014/15 ha aumentado en 3 millones de toneladas, situándose en 432 millones, cifra que es la más elevada desde mediados de los años 80.

Soja

Tras un

Reflejando pequeños aumentos para varios productores clave, la proyección para la producción mundial de soja en 2014/15 se ha incrementado en 4 millone

s de toneladas para situarse en una cifra récord de 312 millones, un aumento interanual del 10%.

Esta expansión sólo se verá absorbida en parte por un aumento del consumo, por lo que la previsión para las existencias al cierre se ha incrementado en alrededor de 2 millones de toneladas, elevándose así a un máximo histórico de 42 millones.

Dadas las cosechas récord previstas en los principales productores, cabe esperar que la producción mundial de soja en 2014/15 aumente en un 10%.

Aunque se prevé que el consumo se incremente en alrededor de 19 m. de t., para situarse en una nueva cifra récord, reflejando el crecimiento de la demanda destinada tanto a alimentos como a piensos, sobre todo en los mercados asiáticos.

Se espera que las existencias mundiales de soja registren un incremento interanual del 39%. Según los indicios de cierta recuperación de los márgenes de trituración, se espera un aumento relativamente modesto de las importaciones por parte de China tras el incremento notable del año pasado, por lo que el comercio mundial (octubre/ septiembre) podría aumentar en un 5% para situarse en un nuevo máximo.