Una empresa productora de pollo de engorde, puede definir su estructura organizativa en 4 áreas básicas:

1. Comercialización y Marketing.

2. Producción.

3. Administración y Finanzas.

4. Gestión de Personas (RR. HH).

Es evidente que uno de los grandes objetivos de la empresa, será conseguir sinergias operativas, de comunicación y de interrelación entre las 4 áreas mencionadas, que potencien y maximicen los resultados y la rentabilidad esperada de la empresa.

Por lo tanto, cada una de las áreas de la organización, será parte integral y tendrá un rol específico que desempeñar, mediante métodos de Planificación, Desarrollo, Control y Cumplimiento.

A. Objetivos de la empresa

Una Empresa productora de Pollo de Carne, dependiendo de su naturaleza, puede tener varios objetivos prioritarios para su desarrollo y permanencia en el tiempo. Sin embargo en este caso puntual, nos enfocaremos, en el aspecto de la Rentabilidad Sostenible, considerando aspectos claves de:

Enmarcados dentro de las actuales tendencias y conceptos que conforman y garantizan una nueva Gestión Empresarial Responsable, Solidaria, Sostenible y Rentable.

B. Evaluando la rentabilidad de la empresa

Hay diversas maneras de evaluar la rentabilidad de una empresa; sin embargo, una de las más utilizadas en la actualidad es la medición del EBITDA.

¿Qué es el EBITDA?

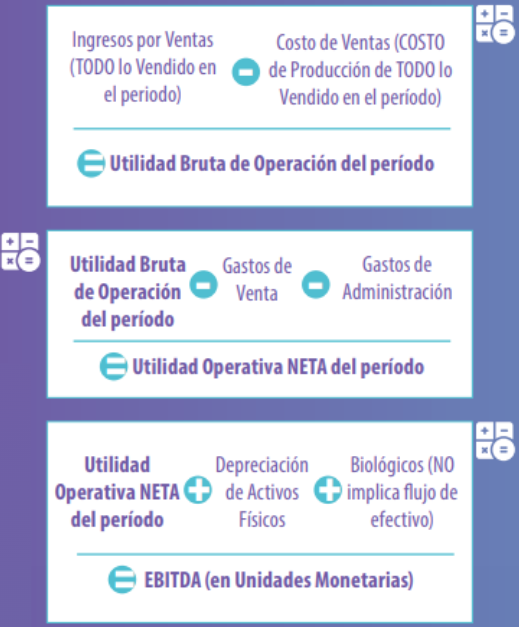

EBITDA: Earning before Interests, Tax, Depreciation and Amortization, también conocido como el Resultado Bruto de la Producción, antes de intereses, impuestos, depreciaciones y amortizaciones.

Es decir, mediremos los resultados económicos, antes de deducir los gastos financieros de la operación y por lo tanto, evaluaremos la capacidad que tiene nuestra Empresa para generar beneficios, teniendo en cuenta únicamente nuestra Actividad Productiva.

Una manera más sencilla de visualizar el EBITDA (en Unidades Monetarias), la presentaremos de la siguiente manera (para un período de tiempo definido):

Normalmente, la manera de expresar el EBITDA es como un porcentaje de los Ingresos por las Ventas:

Esta manera de evaluar la actividad productiva, mediante el EBITDA, permitirá a los accionistas de la empresa, fijar objetivos (Costo del Capital K), y exigirá a las 4 áreas organizativas de la empresa, establecer las estrategias, planes, lineamientos y acciones para intentar alcanzar, de manera integrada, planificada y con mucho Trabajo de Equipo, el EBITDA OBJETIVO.

Ahora bien, y considerando que el EBITDA, depura el efecto de determinadas variables (ya que no toma en cuenta los diferentes sistemas impositivos, diferentes sistemas de depreciación y amortización y el apalancamiento financiero), permitirá de una manera consistente COMPARAR el resultado NETO de la Actividad Productiva (Núcleo del Negocio), con otras empresas del mismo sector productivo e incluso entre diferentes negocios, como generador de Rentabilidad.

Es un indicador que permite incluso determinar el Valor de COMPRA de una Empresa en el Mercado de Valores

En nuestro caso, y de acuerdo con los conceptos de una Buena Gestión Empresarial, redefinimos este Indicador de Rentabilidad como: EBITDA SOSTENIBLE.

Entonces, y considerando los conceptos sobre el EBITDA SOSTENIBLE, ¿Cómo contribuye el área de Producción a maximizar este Indicador de Evaluación de la Rentabilidad de nuestra Empresa?. La respuesta es evidente: Optimizando el COSTO DE PRODUCCION (CP).

¿Por qué empleamos el concepto de Optimizar y NO de Minimizar el CP?

La respuesta también es bastante clara: Tenemos (Comodities y aditivos alimenticios), a precios internacionales y factores de costos (tipo de cambio monetario, normas laborales, regulatorias, etc.), de Naturaleza EXTERNA, y que debemos MANEJAR (optimizar), en nuestras propias condiciones de Operación.

C. Planeamiento estratégico

Estrategia (Michael Porter):

- Conjunto de acciones planificadas con anticipación, cuyo objetivo es alinear los recursos potenciales de la Empresa, para lograr las metas y objetivos en términos de expansión y crecimiento.

- Una vez que la empresa ha definido sus objetivos como tal, las 4 áreas de la empresa (equipos especializados multidisciplinarios), deberán desarrollar las estrategias, planes operativos y las acciones que en conjunto y perfectamente integradas, servirán para alcanzar los objetivos.

Esta interacción entre las áreas de la empresa, la definiremos como Planeamiento Estratégico.

- En términos sencillos, debemos establecer el Rumbo que seguirá la empresa, los Recursos necesarios y definir las Acciones a corto, mediano y largo plazo, que serán necesarias para alcanzar los Objetivos establecidos.

Redondos S.A. Modelo de Planeamiento Estratégico:

Nuestra empresa debe definir el “Marco de Referencia”, para ordenar y clasificar todos los aspectos que serán desarrollados en el Planeamiento Estratégico. Esto significa que debemos encontrar los “caminos”, por los que deberán conducirse cada área organizativa de la Empresa, para llegar juntos y alineados a los Objetivos de la Empresa.

Estos caminos los denominaremos “Corredores Estratégicos”, y se convertirán en aquellos Factores de Acción, cuyo cumplimiento será determinante para el Desarrollo Sustentable y Exitoso de la organización.

A manera de ejercicio, podemos definir 5 Corredores (Gráfico 1) por los que tendrán que recorrer de manera integrada las áreas Organizativas de la Empresa:

- Gestión de Recursos Financieros.

- Estrategia Comercial y Crecimiento.

- Eficiencia Operativa.

- Cultura Organizacional

- Desarrollo de Personas.

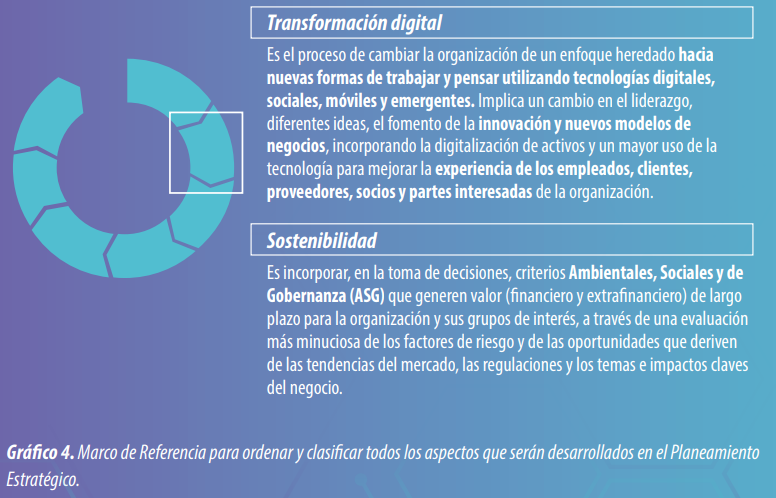

Los Corredores Estratégicos, deben ser utilizados a lo largo de todo el Proceso de Planeamiento, y deben seguir una ruta, teniendo como punto de partida, el análisis de la situación de la empresa, la formulación de estrategias, el planeamiento operativo y las acciones que conducirán al logro de los Objetivos de la Empresa. Paralelamente, los Corredores Estratégicos deben estar alineados, en la medida de lo posible, a los conceptos de Transformación Digital y Sostenibilidad.

Los Corredores Estratégicos ya definidos, serán utilizados a lo largo de todo el Planeamiento Estratégico, alineados con el gran objetivo de la empresa: Generación de Valor Integral (Gráfico 2).

Secuencia y metodología básica para desarrollar el Plan Estratégico de la Empresa:

En términos generales, hay una secuencia y metodología básica para desarrollar el Plan Estratégico de la Empresa:

Definir el Gran Objetivo de la Empresa: Generación de Valor Integral para la Empresa.

Diagnóstico Situacional de la Empresa.

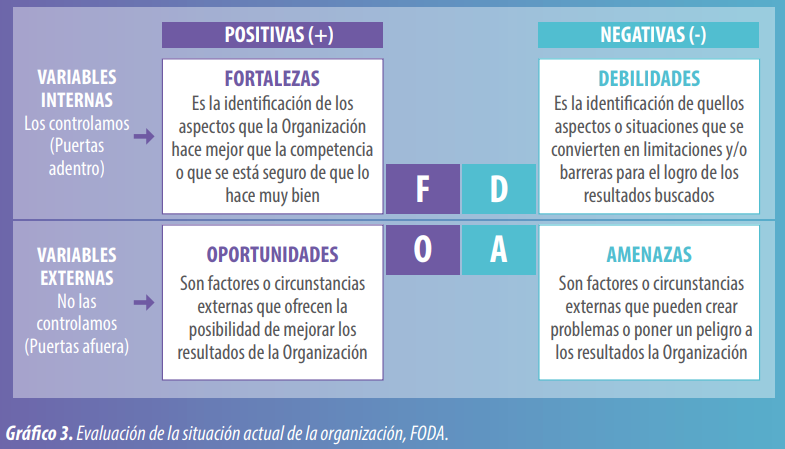

- Punto de Partida: ANALISIS FODA:

- Fortalezas + Oportunidades + Debilidades + Amenazas.

Definir los objetivos parciales del Negocio (en cada área organizativa), y las estrategias específicas para alcanzarlos, alineados al gran objetivo de la Empresa.

Desarrollo de Presupuestos Operativos. Estimación de los Recursos necesarios para realizar el Plan Estratégico. Control y Seguimiento. Ajustes en tiempo real.

Planes de ACCIÓN para alcanzar los Objetivos. Establecer la jerarquía de las actividades + tiempos + responsables.

Ejecución del Plan Estratégico.

Cada área organizativa de la empresa (las mencionadas para este ejemplo), deberá realizar su propia secuencia, alineadas a los corredores estratégicos y en correlación a las otras áreas de la empresa, y orientadas en conjunto al logro de los objetivos comunes definidos.

Conceptos básicos en el planeamiento estratégico: Análisis FODA

Esta actividad consiste en evaluar la situación actual de la organización (Gráfico 3), para detectar qué aspectos favorables o desfavorables, tanto fuera como dentro de la organización pueden llegar a tener impacto sobre los resultados de ésta.

Planeamiento estratégico – Marco estratégico

D. Eficiencia y productividad. El corredor productivo

Se define Eficiencia como la facultad de producir la máxima cantidad de productos útiles con una cantidad de insumos dada (eficiencia centrada en el producto), o de producir, con el mínimo posible de insumos, una cantidad dada de productos útiles (eficiencia centrada en el insumo).

La eficiencia es uno de los determinantes de la productividad:

Mientras que la eficiencia se refiere a qué tan bien se desempeña una unidad productiva con la tecnología existente, la productividad se refiere a la cantidad producida por insumo.

Destino Estratégico del área de Producción:

Si tenemos que definir el Destino Estratégico del área de Producción, que pueda alinearse con las otras áreas de la Empresa, podemos establecer 2 objetivos que son relevantes y necesarios para cumplir con el gran objetivo de la empresa:

- Incrementar la eficiencia de los procesos y uso de los recursos sustentado en la transformación digital, el desarrollo tecnológico y la sostenibilidad.

- Contar con la infraestructura productiva, logística y tecnológica óptima para nuestra Empresa, acorde con el Plan Estratégico de Crecimiento.

Independientemente de los dos objetivos señalados, es importante tener en cuenta que el área comercial, definirá y determinará los productos, la calidad de estos, las cantidades que serán comercializadas, y los precios proyectados, que servirán de base para establecer los márgenes de rentabilidad estimados, con los costos que serán desarrollados por el área de producción.

La alineación en este sentido es crítica, ya que no se puede producir, lo que no se puede vender.

Conceptos productivos claves

¿Cómo estamos? PUNTO DE PARTIDA: LÍNEA BASE

Siempre debemos de partir (para controlar las mejoras) de una Línea Base, que son los resultados actuales que estamos registrando (Kpi’s, indicadores productivos, conductores de costo, etc.), y que queremos y debemos mejorar.

- Kpi’s = indicadores claves de desempeño

- Cost drivers = Conductores de costos

¿Cómo queremos estar? MEJORAS EN EFICIENCIA Y PRODUCTIVIDAD

Implica hacer siempre cambios en los procesos. Por lo tanto, NO podemos hacer lo mismo por CONCEPTO (Axioma: sin cambios obtendremos siempre lo mismo), y debemos estar preparados para asumir cambios en los procesos que respondan a una mejora en la productividad.

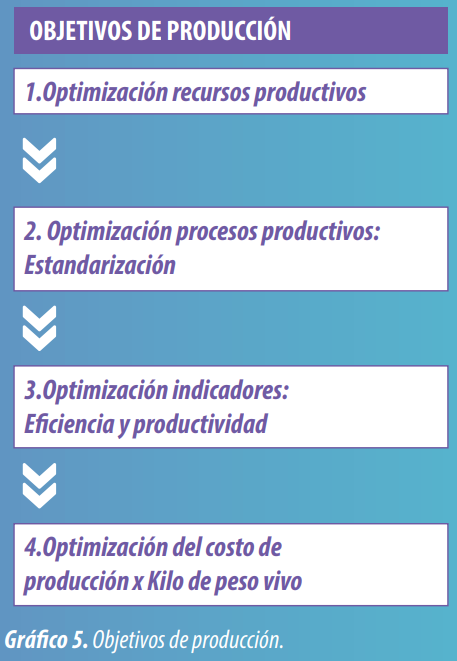

¿Cómo iniciamos los cambios? ESTANDARIZACION DE LOS PROCESOS PRODUCTIVOS

Concepto que es CLAVE para la mejora productiva:

Estandarización de Procesos y Actividades Productivas.

Esto no es otra cosa que determinar las actividades o mejor manera de realizar las operaciones productivas, en cada proceso y en cada área productiva.

- Todo esto en una secuencia lógica que debe de ser controlada y fácilmente aplicable.

- Esta secuencia no es rígida; al contrario, es muy variable y se va ajustando a las respuestas en el campo y en base a los nuevos resultados que se están obteniendo con los cambios realizados.

Poco a poco, probando y observando las respuestas a nuestros cambios y acciones, vamos “estandarizando” de una manera lógica y objetiva, los procesos productivos (replicando las cosas buenas o cambios positivos), y controlando y evaluando la gestión productiva.

La estandarización de los procesos productivos es la base de la optimización de los recursos productivos y de la optimización del costo de producción (suma de los costos parciales).

OPTIMIZACIÓN DE RECURSOS PRODUCTIVOS: ¿Qué debemos hacer? ¿Qué significa y qué implica?

Debemos considerar como factores productivos, a todo lo que sea “productivo”, es decir, que genere trabajo y retorno de la inversión. Esto implica deshacer, separar, dar de baja, vender, aislar del inventario productivo, etc., a TODO activo o factor de producción improductivo.

¿Cómo empezamos? Definición de los Procesos Productivos

Deben definirse los procesos en cada área productiva de la Empresa. Estos procesos deben de ser identificados y fáciles de reconocer y medir.

Debemos de tener clara la secuencia lógica de la operación, desde que inicia hasta que termina un proceso productivo y las actividades que componen este proceso.

Sobrecostos Productivos

Hay un factor que hay que tomar muy en cuenta y es el “Enemigo Productivo Escondido” ¿Cuál es?……… ¡Los Sobrecostos Productivos!

- Podemos llamarlo de muchas maneras: Mermas (Balance de materia: control estricto de inventarios), variaciones sobre nuestra Línea Base, ineficiencias productivas, diferencias en los indicadores de Producción, diferencias en calidad, etc

- Si hemos definido lógicamente nuestra LINEA BASE de resultados o indicadores productivos, cualquier variación que supere significativamente nuestros objetivos, genera un sobrecosto productivo (+$/Unidad proceso), que debemos ajustar y estandarizar nuevamente.

Dinamismo de los Procesos Productivos

Todo cambio es dinámico y nada es una regla fija en el tiempo. Los procesos cambian y se ajustan a nuevas necesidades y debemos anticipar estos cambios (Peter F. Drucker: El Futuro que ya llegó).

Si hablamos del Proceso Productivo del Pollo de Engorde, los conceptos productivos, se aplican de la misma manera desde la Planta de Alimentos, Reproductoras, Incubación, Crianza, Procesos Ulteriores, etc., es una secuencia de control lógica y orientada al producto final que hemos definido: Optimizar el Costo de Producción del pollo por unidad determinada.