El incremento en las hostilidades bélicas y sus posibles consecuencias negativas de cara a la próxima renovación del corredor de granos que vence el 17 de marzo, es un soporte fundamental para los precios de trigo y maíz fundamentalmente.

En paralelo, entramos en un período de seguimiento para el desarrollo del clima en hemisferio norte y la correcta evolución de las cosechas de cereales. El clima seco en USA durante el otoño no permitió un optimismo en el estado de los cultivos de trigos, sin embargo, en Europa, las condiciones del campo en general están correctamente presentadas.

- Francia, por ejemplo, con un 93 % de sus trigos en categoría bueno/excelente sin duda aportan datos positivos. Lo peor lo encontraremos en Ucrania ya que el USDA en sus últimos informes recorta las previsiones de cosechas de trigo y maíz.

En España tenemos irregularidad en los campos, según zonas. Y siendo la cosecha más temprana en Europa por su latitud, entramos ya en temperaturas que permiten que las siembras se presenten en el sur peninsular a punto de granar para cebadas, en concreto.

Ucrania anticipa nuevas sanciones por parte de Occidente a Moscú. El grupo Wagner ha avanzado hacia la ciudad de Bajmut, Kiev ha sancionado a 200 personas relacionadas con la industria nuclear rusa y Putin exige resultados para su discurso del estado de la nación.

Ucrania anticipa nuevas sanciones por parte de Occidente a Moscú. El grupo Wagner ha avanzado hacia la ciudad de Bajmut, Kiev ha sancionado a 200 personas relacionadas con la industria nuclear rusa y Putin exige resultados para su discurso del estado de la nación.

- Biden visitará Polonia a final de febrero y Zelenski se reune con JP Morgan. China parece que ayudará a Rusia con armamento.

Todo ello, junto con la celebración del primer aniversario del inicio de la invasión, puede indicar que habrá un aumento en el conflicto con una fuerte oleada rusa a partir de estas fechas.

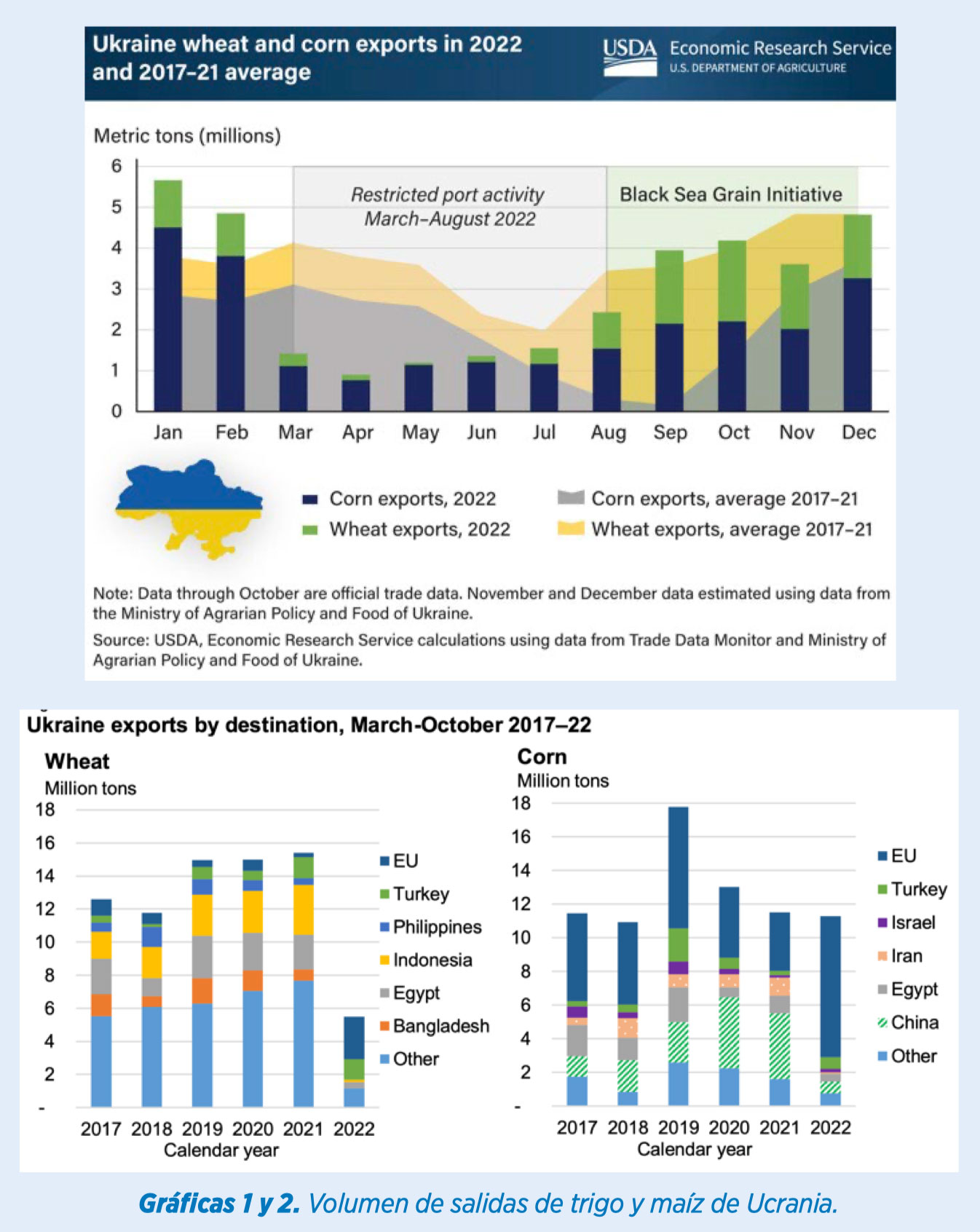

Si esta circunstancia provoca problemas para la renovación del corredor de salida de granos del Mar Negro y se retrasa o bloquea, puede provocar una subida importante del precio de reposición de trigo y maíz en destinos de sur de Europa.

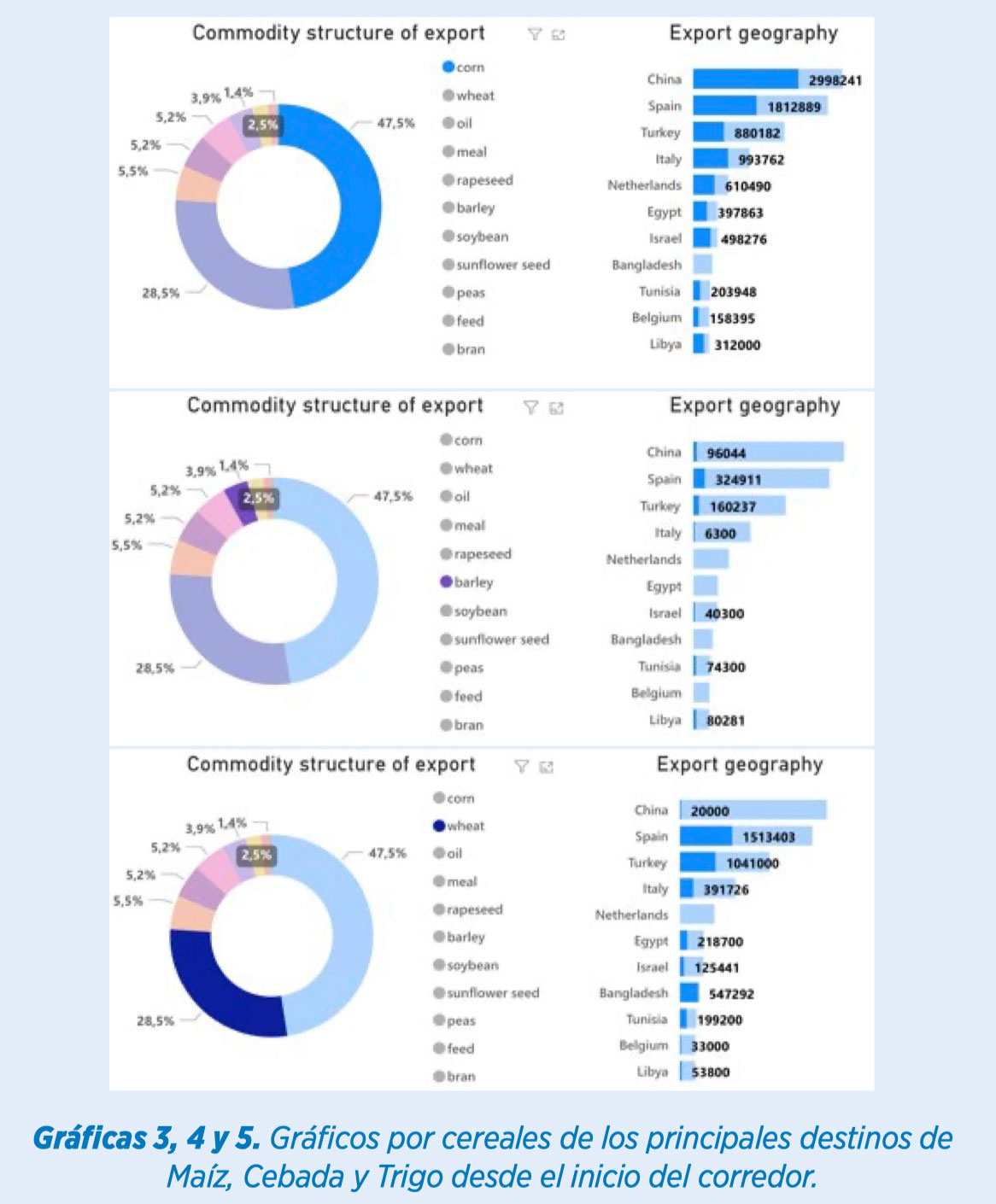

España es el país europeo más favorecido con las exportaciones ucranianas. Hemos recibido más de 1.800 mil tm de maíz, 1.500 mil tm de trigo e incluso 325.000 tm de cebada.

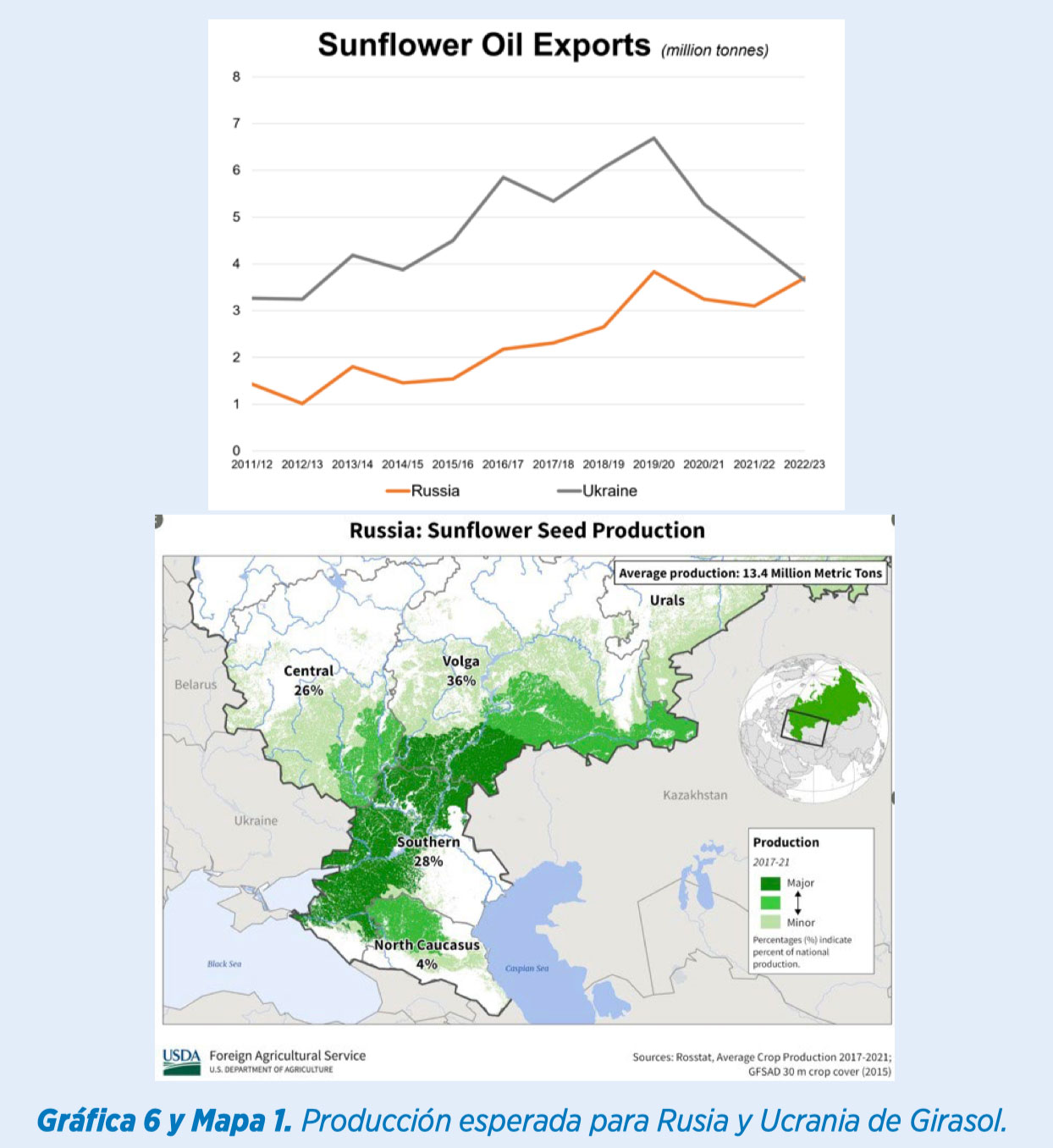

Para la próxima campaña, Rusia intenta incorporar en sus balances la producción de algunos productos, como la pipa de girasol, de los volúmenes de las zonas ocupadas ya en Ucrania. Podría pasar a ser el primer productor mundial sustituyendo precisamente a Ucrania.

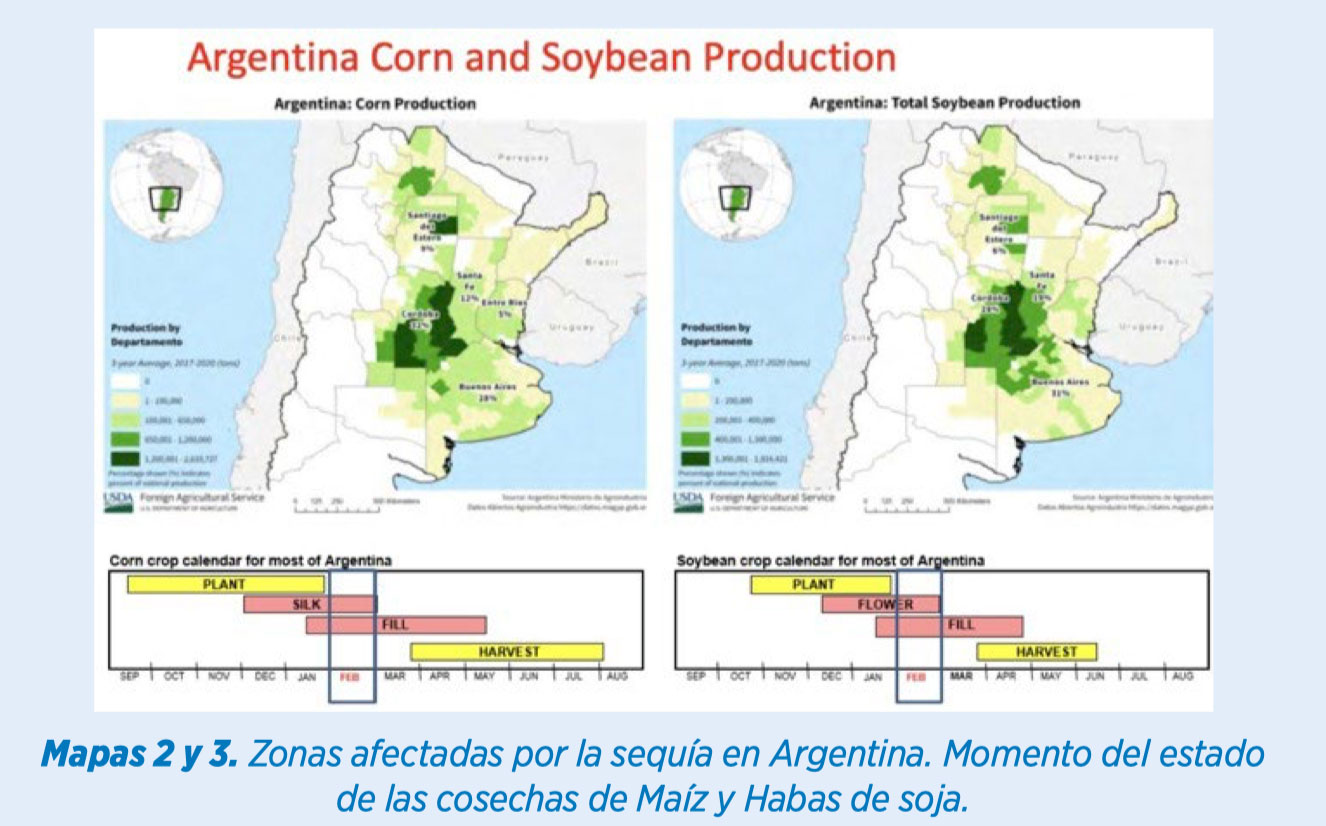

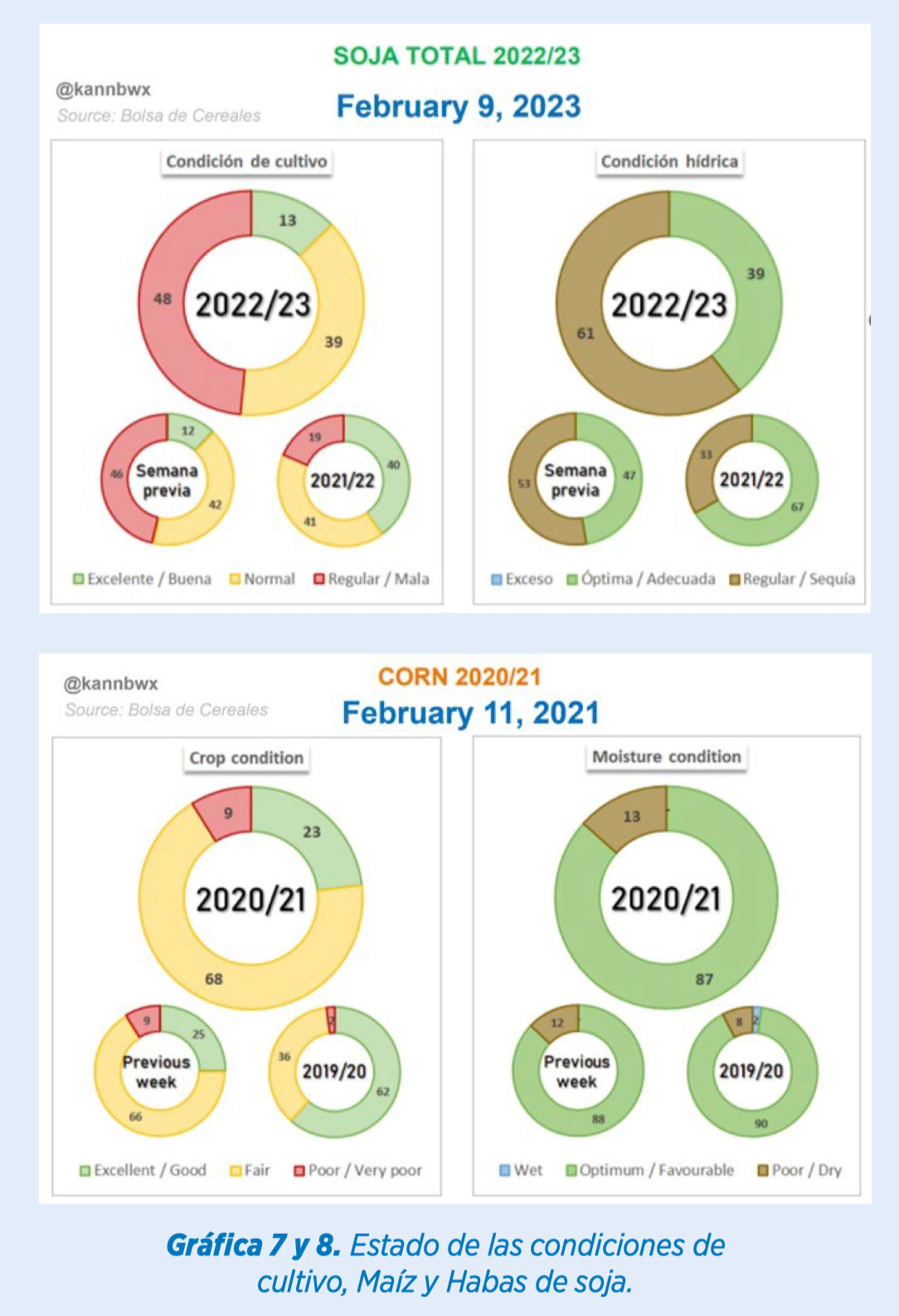

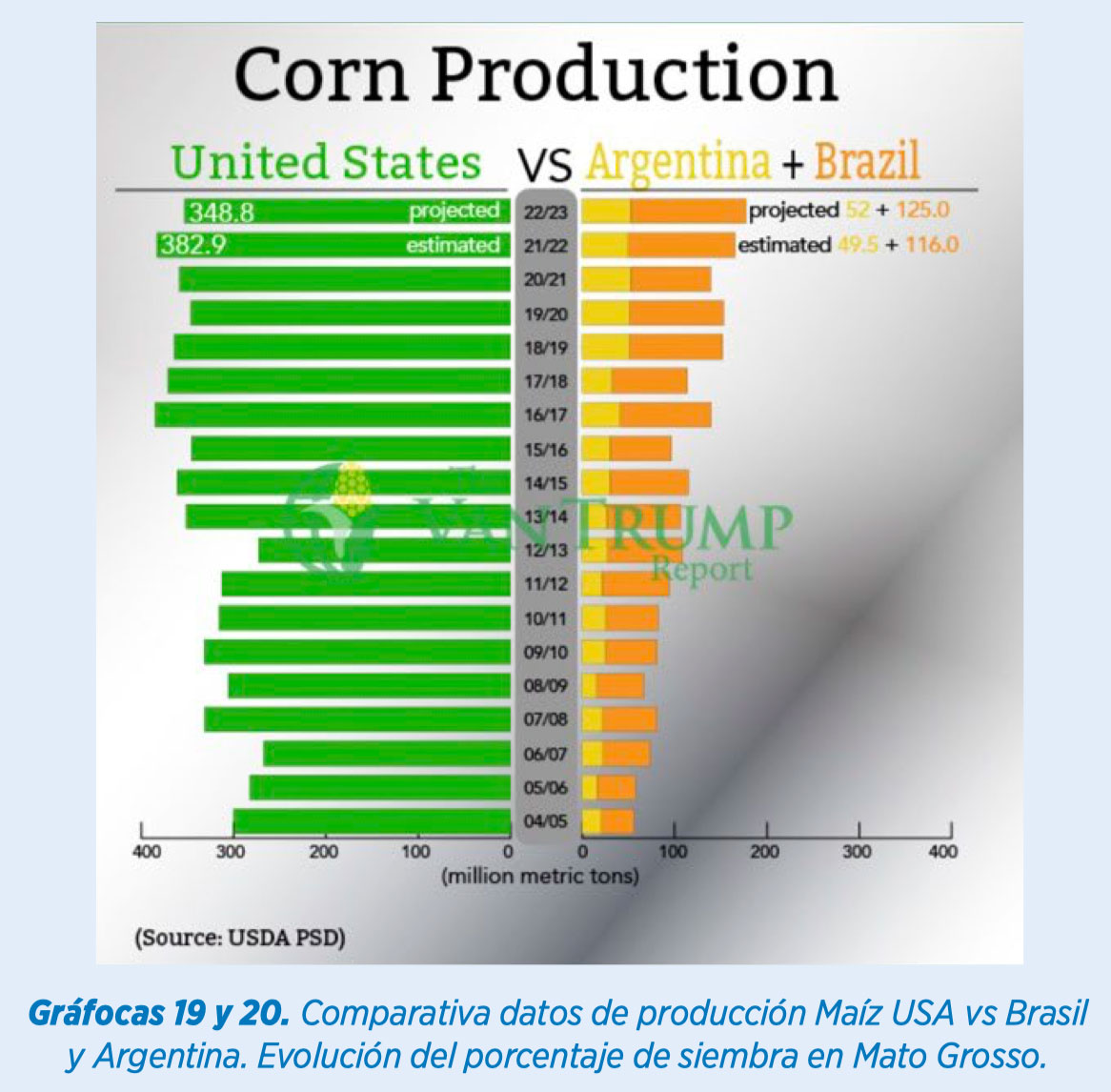

Los efectos de la Niña este año en Sudamérica están siendo muy importantes en Argentina. El USDA refleja un recorte en la producción de maíz -5 mtm., desde 52 hasta los 47 mtm. La bolsa de Rosario publica un dato más conservador pudiendo llegar a 41 mtm.

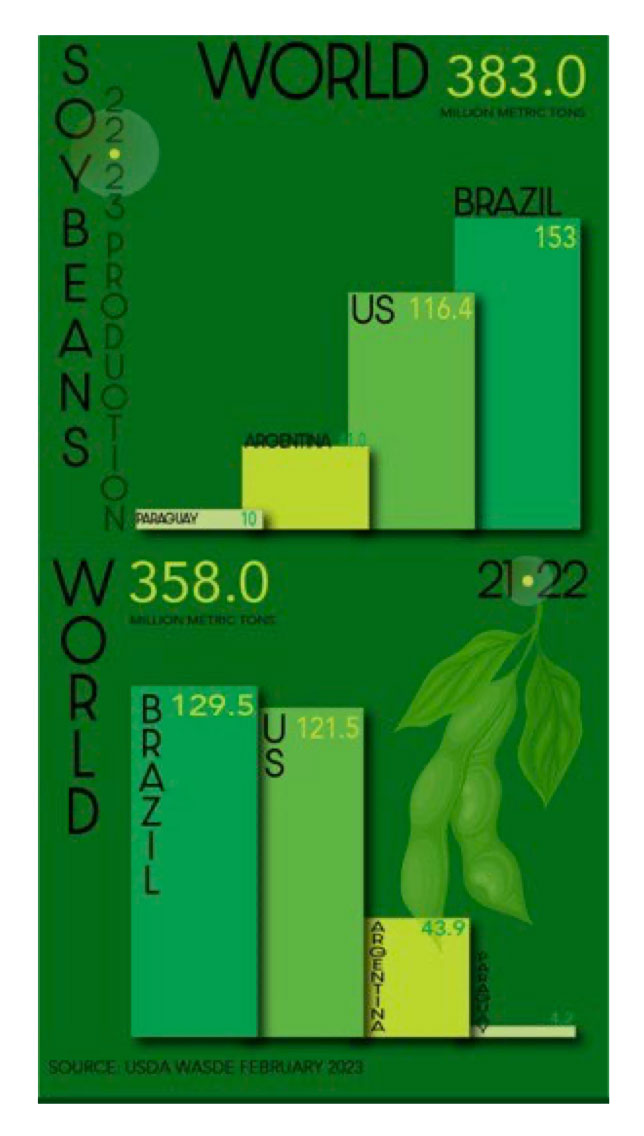

En Habas de Soja el recorte de la previsión de cosecha llevaría la estimación a 41 mtm vs los 45,5 millones anteriores, y la Bolsa de Rosario hasta los 34,5 mtm. Esperemos no llegue tan bajo finalmente en particular con las lluvias caídas esta última semana, que seguramente aliviará un poco la presión.

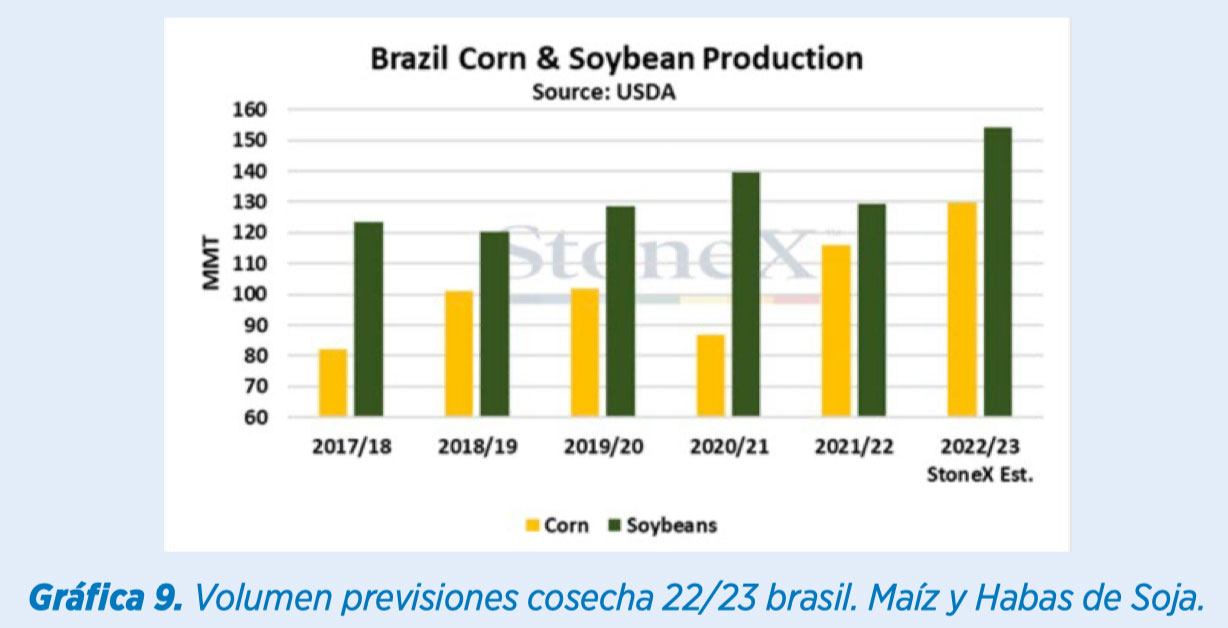

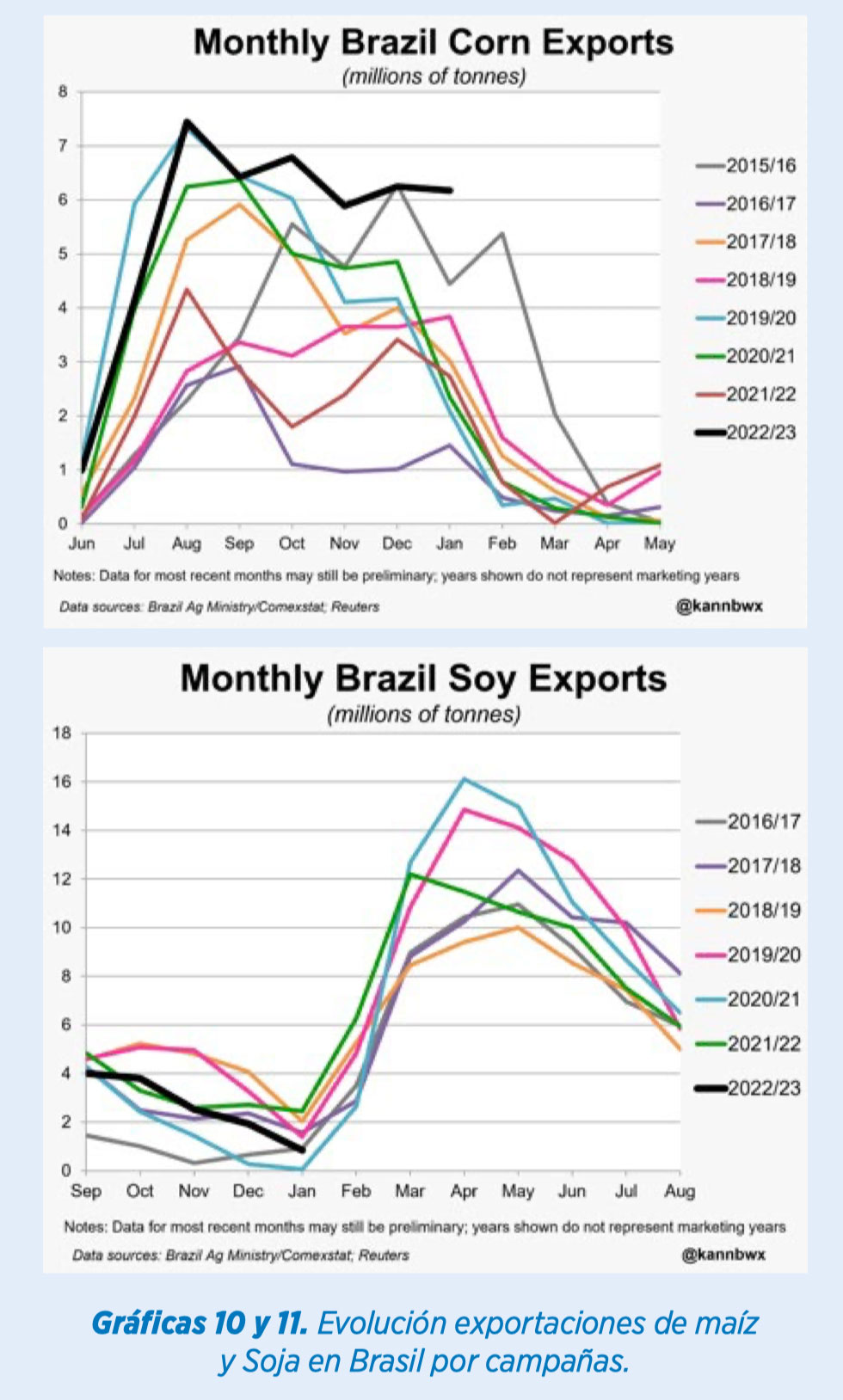

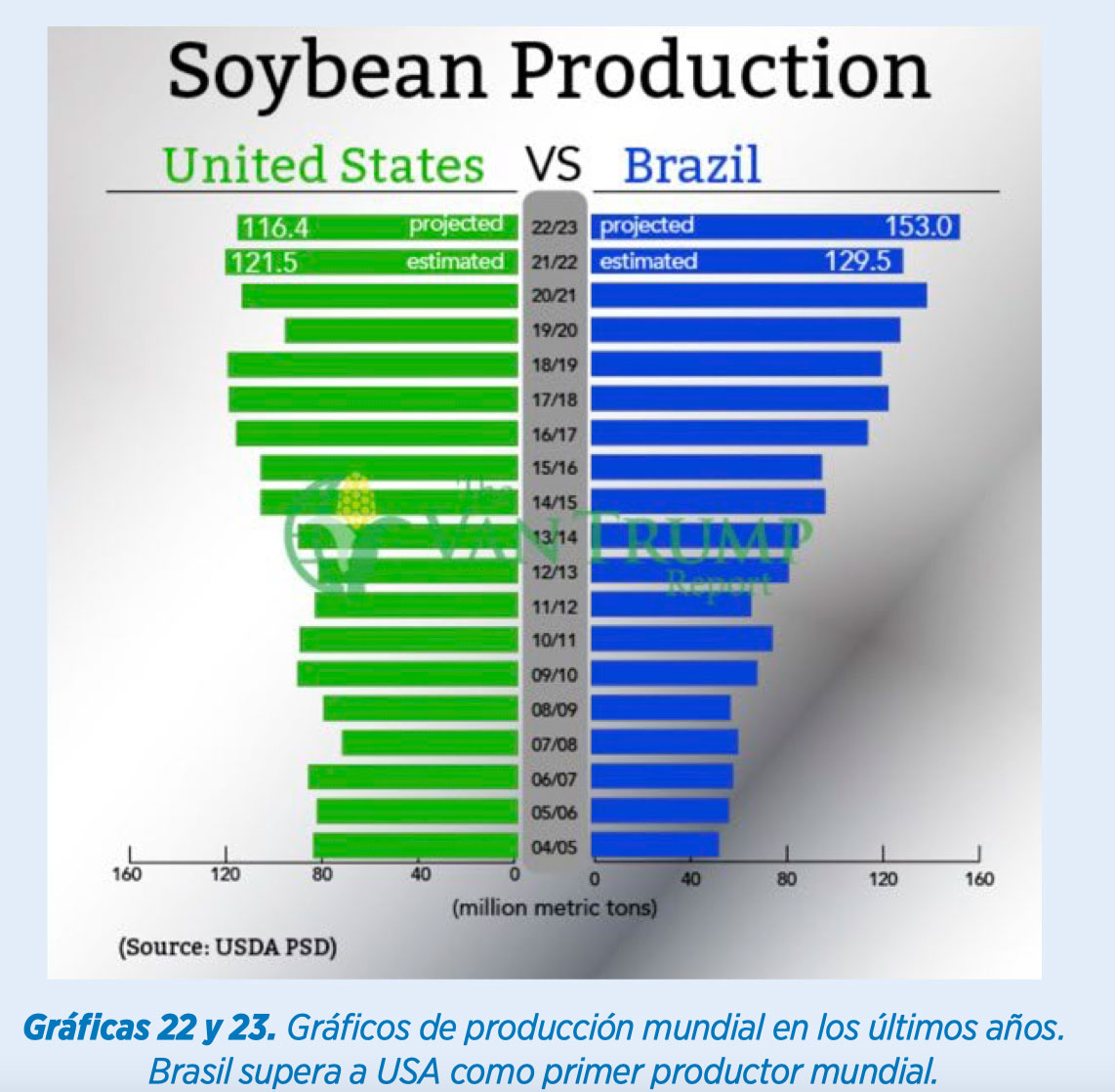

En el caso de Brasil, se mantiene una estimación de producción para maíz de 125/127 mtm en total entre las dos cosechas y por ello está siendo muy protagonista en las exportaciones. En enero han embarcado hasta 6,2 mtm con destinos principalmente en Europa y sudeste asiático.

Para Soja, con la recolección ya iniciada (22% aproximadamente), las estimaciones también se mantienen en los 153 mtm, compensando la importante pérdida en Argentina, con la particularidad conocida que Brasil es exportador de Habas, no de productos ya procesados. Por esto, los fondos de inversión han llevado sus posiciones netas en harina hasta los 158.000 contratos largos, siendo esta una posición récord y manteniendo los futuros de vencimientos de Chicago para marzo certa también en precio récord visto en 2012 en los 534 centavos de dólar por Bushel.

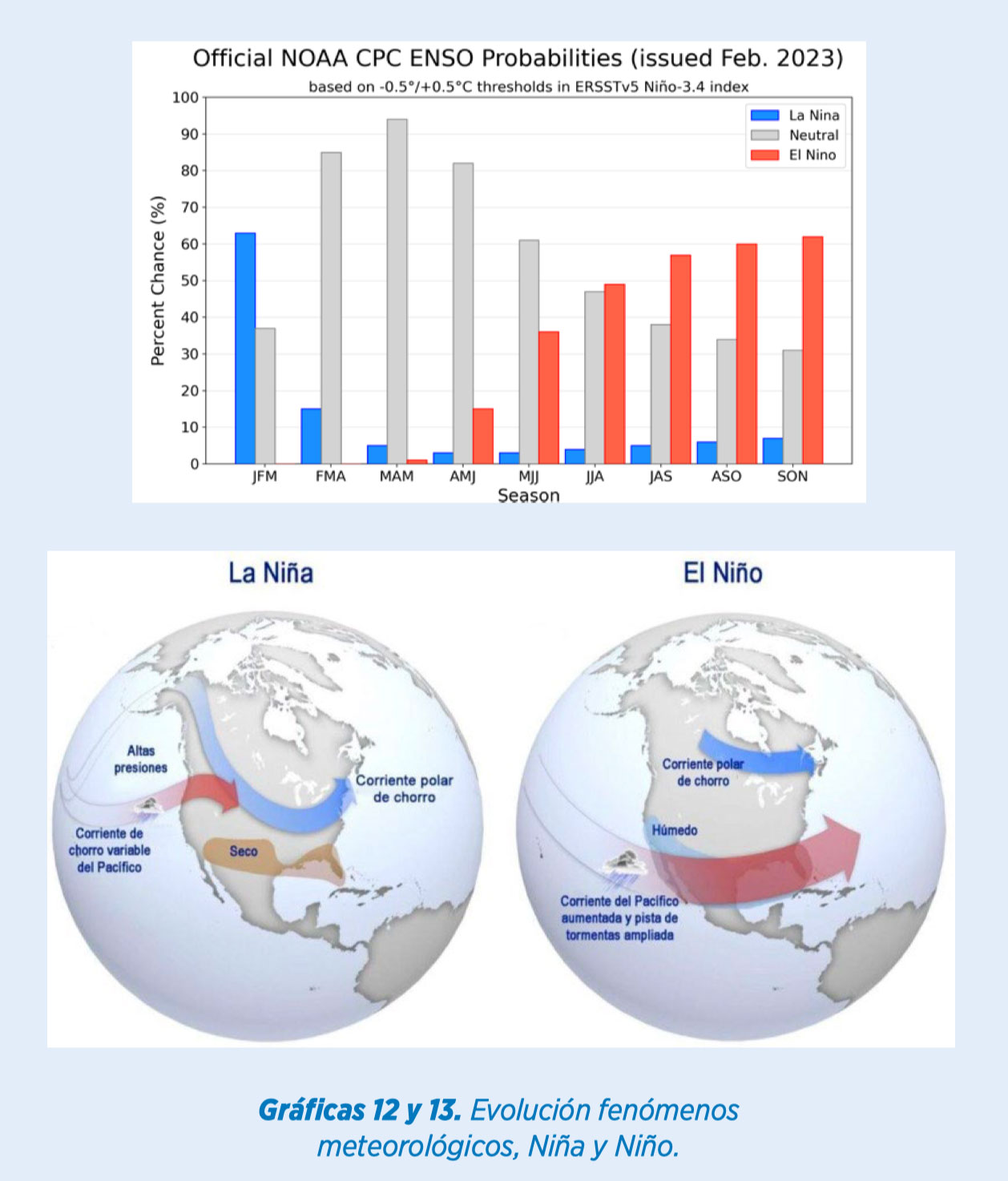

Durante los 3 últimos años las aguas del Pacífico han registrado valores de temperatura inferiores a lo normal. A lo largo del presente trimestre los efectos de La Niña se van suavizando y como vemos en el siguiente gráfico estacional dará paso al NIÑO, el cual suele tener otros efectos en distintos puntos del planeta.

América del Sur es la zona que más puede sufrir el impacto dada la proximidad con el Pacífico Ecuatorial. Suele provocar sequía en Amazonas y noroeste de Brasil, que reducirían las producciones del final de cosecha de Maíz y siembras de soja para la siguiente cosecha.

Puede ser un invierno especialmente lluvioso en todo el sur de EEUU, un monzón más seco de lo normal en el Sudeste Asiático y lluvias más copiosas para norte de Argentina y Uruguay durante el verano austral.

El impacto no es tan claro en Europa, pero podemos esperar un próximo invierno más frío en el norte pero más húmedo y templado en el sur.

Tras superar 1,10 $/€ el pasado 2 de febrero, el dólar coge fuerza tras las subidas de tipos en USA y los buenos datos de empleo. Retoma el rango del 1,06% – 1 07%.

De momento no coge la tendencia comentada el pasado mes hacia una mayor fortaleza de las cotizaciones. Los altos stocks en EE. UU. de hecho han corregido el precio por debajo de los 84 Usd/Barril que tenemos en este momento.

De momento no coge la tendencia comentada el pasado mes hacia una mayor fortaleza de las cotizaciones. Los altos stocks en EE. UU. de hecho han corregido el precio por debajo de los 84 Usd/Barril que tenemos en este momento.

Lejos aún de las cosechas y trabajando con estimaciones, podemos comprobar los cambios en los volúmenes de producción de las dos últimas campañas. Resaltando el volumen en Rusia y el futuro decremento que podemos esperar para Ucrania.

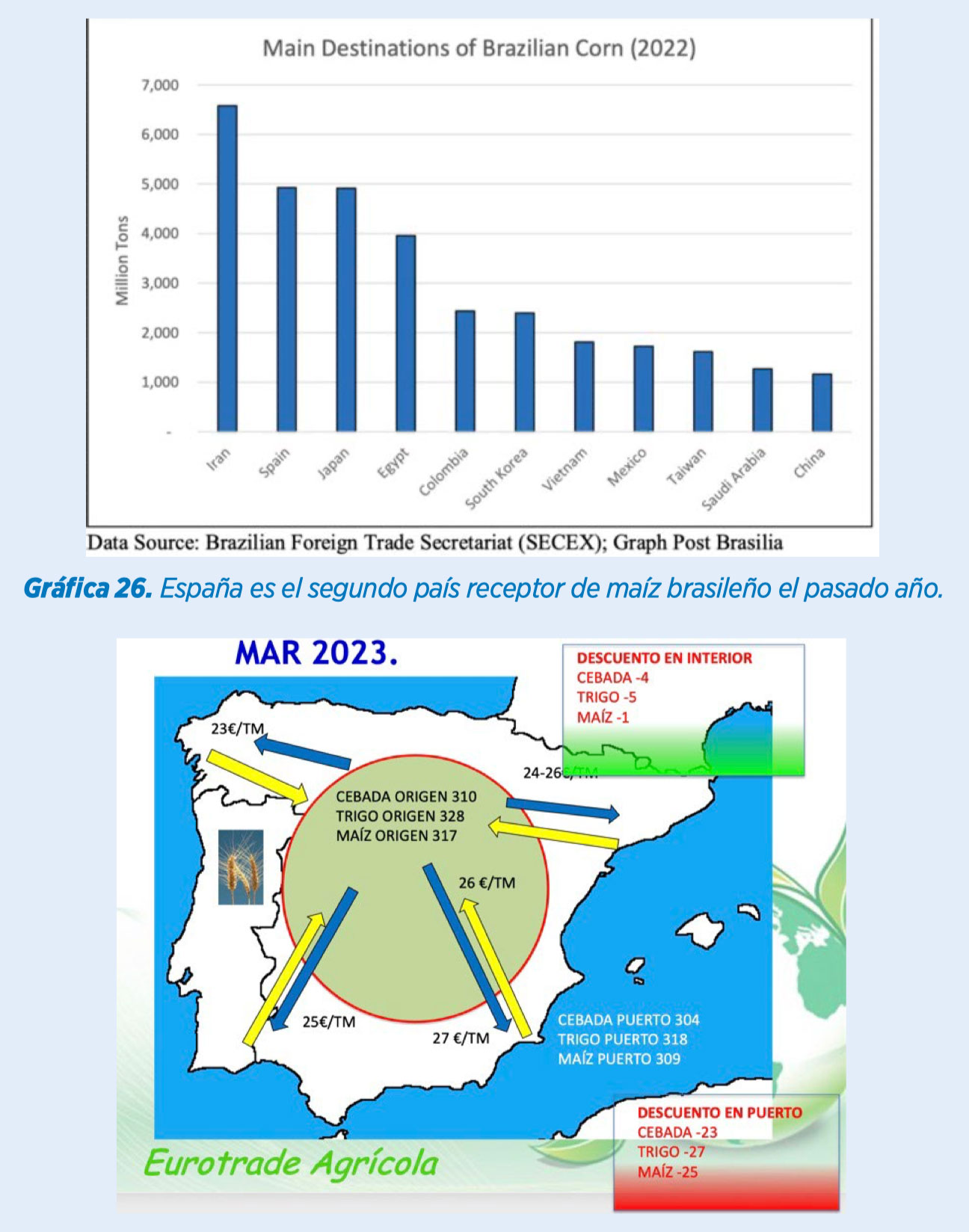

Para la configuración de precios de reemplazo en España es muy importante la disponibilidad de los países exportadores más cercanos, así como el volumen dentro de la UE.

En cuanto a la evolución de los precios tras las fuertes bajadas en Chicago, se ha roto la tendencia tan bajista marcada desde el mes de octubre.

- La posibilidad de que Rusia incremente acciones bélicas con Ucrania pone en ALERTA al mercado del trigo.

- Desde el 29 de enero estamos en +19 €/tm.

- Matif con mayor intensidad los últimos 7 días.

- Fondos han comenzado a comprar posiciones cortas en Chicago.

- En España continúa una muy fuerte retención de venta que no ofrece liquidez en el mercado interior y se sitúa en paridad con la importación.

- La demanda está siendo muy fuerte en consumo, las fábricas están incorporando entre un 5-6 % más de trigo en fórmulas, unido a un 2-3 % más en Cebada también.

Los precios en puertos peninsulares se acercan a los 318/320 €/tm en almacén. Lo cual puede permitir un rebote en el interior hasta los 330 € en origen en zonas productoras como Palencia y Burgos.

El escenario futuro puede tener un diferencial amplio dependiendo de si el corredor ucraniano es renovado y el clima durante la primavera se desarrolla de forma favorable. +- 20 €/tm podríamos estar viendo la evolución de los precios durante los próximos 3 meses hasta enlace de campañas.

La producción mundial en el último informe del USDA se reduce en -4 mtm hasta los 1.151 mtm. Ello obliga en balance a reducir el consumo hasta niveles de la campaña 20/21. Los inventarios quedarían en 295,3 mtm que no permiten mejoras en los precios por argumentos fundamentales en el corto plazo.

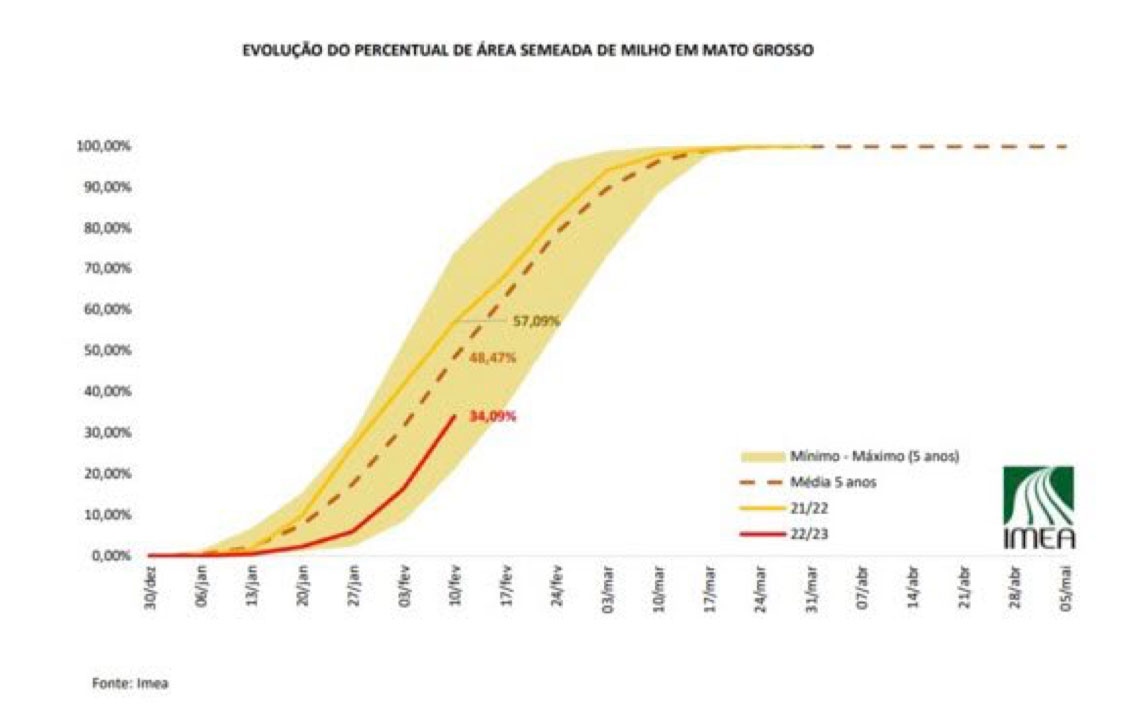

Continuamos con un avance en la cosecha brasileña en el 34 %, lo cual está por debajo del 57% del 2022 y del 48 % del promedio de los últimos 5 años.

Las incipientes lluvias provocan dicho retraso, no es crítico, pero sin duda es un dato que inquieta al mercado de maíz. Es muy importante el volumen de esta 2nd crop de maíz en Brasil. Sobre todo, tras la menor cosecha USA vs año anterior.

Precios actuales en puertos peninsulares entre 308/310 €/tm. A continuación, hay que monitorizar el clima para esta segunda cosecha brasileña, con exceso de lluvias que retrasan las siembras como hemos comentado. En el interior se opera salida de León en 310 €/tm.

En el interior se nota un menor consumo en fórmulas de pienso debido al mayor interés de éstas por cereal blanco (con mayor proteína) en un escenario de precios de proteína tan elevados.

La previsión de producción, a pesar de la importante merma en Argentina, supera la demanda prevista en balance mundial. Pero apenas conseguiremos elevar el stock de seguridad de final de año.

El mercado ha llevado los futuros de harina de soja muy cerca de los precios máximos históricos. Con posiciones de los fondos récord para harina de soja.

Los precios de las bases comienzan a bajar en Brasil tras el inicio de la cosecha. En paralelo China continúa bajando su demanda sobre habas norteamericanas y comienza a mostrar interés para embarques en Brasil.

En España estamos incorporando a estos precios casi el 50 % de la harina que consumíamos en los meses del pasado verano. Se incorpora más porcentaje de trigo, cebada y proteínas alternativas como colza, palmiste, girasol y ddg fundamentalmente. La bajada de precios de los aminoácidos permite también menor porcentaje de soja en las fórmulas.

El aceite acumula una interesante bajada tras la fortaleza de la harina, los precios en la península han corregido de forma importante, también con la bajada de las grasas y mantecas animales.

Los precios disponibles en marzo en harinas entre 610/616 €/tm en puertos y extractoras, con un inverso importante en futuro y bases que situarían un abril en 585 €/tm y marzo-junio muy cerca de los 550 €/tm.

Continuamos con una fuerte retención de venta por parte del agricultor debida a los altos precios alcanzados en las dos últimas campañas y su rentabilidad por objetivos.

La demanda continúa apareciendo muy lentamente para terminar de cubrir los consumos de marzo y con las posiciones de abril en adelante bastante abiertas.

- Los precios de nacionales se sitúan en paridad nuevamente con el reemplazo desde importación. La cosecha nacional fue discreta y partimos de stock “0” en verano, por lo que las existencias no pueden ser muy abundantes para el próximo enlace, a pesar de que es difícil calcular debido a las grandes diferencias que hemos tenido en la incorporación de unos y otros cereales en fórmulas mensualmente y las fuertes importaciones acumuladas.

En esta situación convendría tener una cobertura de garantías si queremos mantener los actuales costes de producción de alimento, cubriendo un porcentaje inverso desde abril a junio en los diferentes cereales. Incluso plantear si llegan ofertas para nueva campaña invertidas bajo los niveles actuales.

En proteínas, la soja parece no querer enseñarnos bajadas en el corto plazo, pero se pueden cerrar bases para al menos abril-junio que permitan asegurar importaciones y evitar los spots tan altos que se están pagando, así como tener posiciones cubiertas de las alternativas que tenemos en consumo.

Algunos de los productos fibrosos comienzan a bajar de precios: salvado de trigo, pulpas de remolacha y esperamos también, próximamente, la alfalfa tras la llegada de nueva campaña. Pueden ayudar también a los piensos de mantenimiento.