Nos enfrentamos a un final de año en España con los precios de las materias primas consolidados.

Venimos comentando en los informes de los meses pasados acerca de la fuerte volatilidad de los precios en los diferentes mercados. Maximizada o aplacada por unos ítems, los cuales, dependiendo casi de la semana, apuntan en tono alcista o bajista como si cambiar rápidamente fuese lo normal. ![]()

Por un lado, una Guerra “incluida” en los precios y a la que parece estamos ya tristemente acostumbrados, que de momento permite sacar mercancía física por puertos ucranianos gracias a un corredor acordado el pasado mes de julio y que está permitiendo movilizar más de 3,7 millones de tm de granos en septiembre (6 millones era el ritmo habitual del año 2021) con más de 165 buques cargados desde que comenzó.

Por otro lado, los gobiernos continúan aplicando medidas contra la fuerte inflación, situada en máximos en varios continentes.

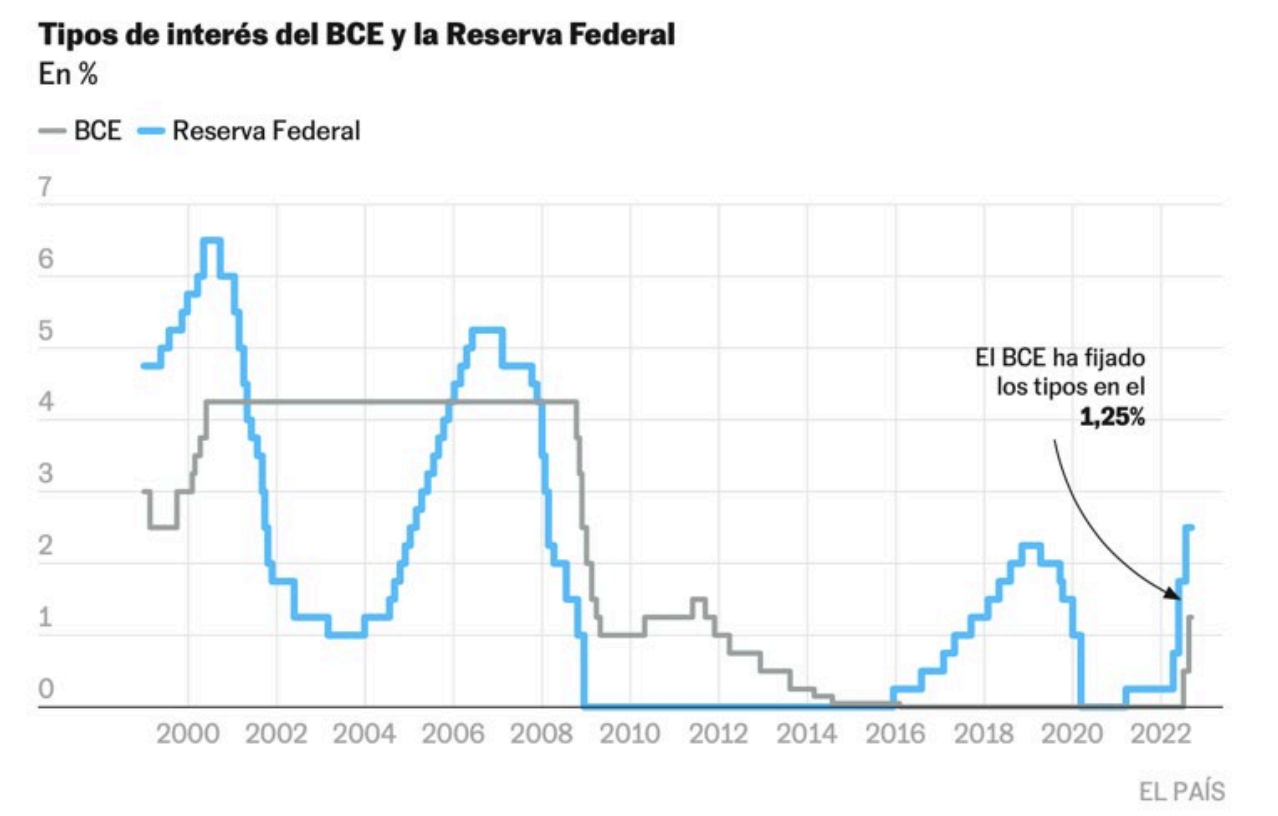

Gráfica 1. Evolución de tipos de interés del BCE y la Reserva Federal en USA.

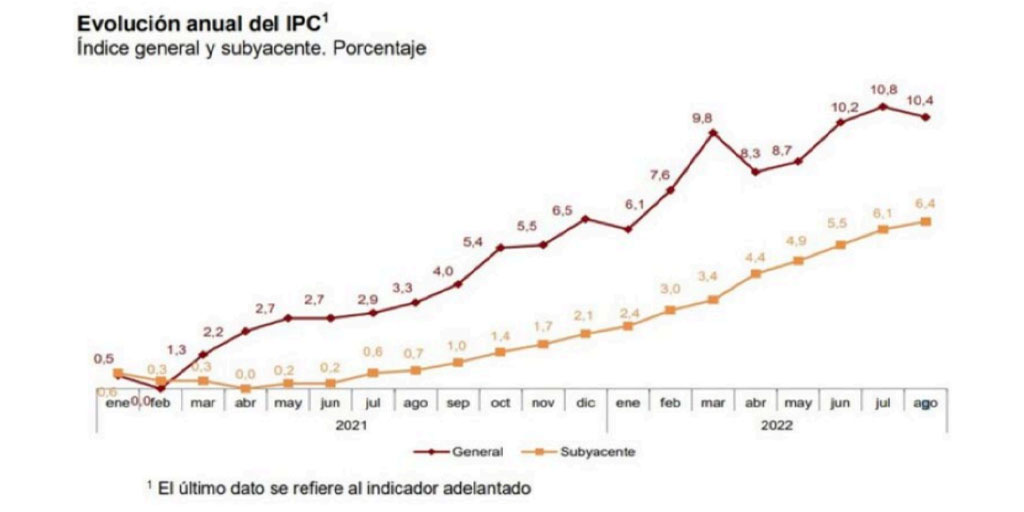

En España llevamos tres meses consecutivos por encima del 10 % y la tasa subyacente, que se ve como referencia para las subidas salariales, repunta hasta el 6,4 %. ![]()

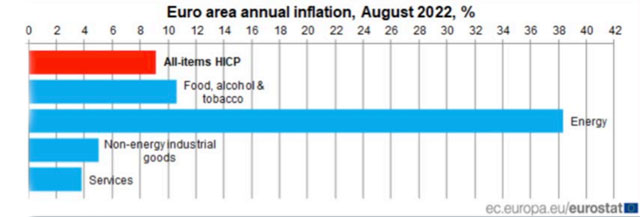

Le acompañan por delante, lógicamente, los costes energéticos, que desde hace meses están repercutiendo en los consumidores, pero lógicamente también en todas las industrias y servicios, como tanto anuncian las noticias cada día.

Gráfica 3. Impacto por grupos en las subidas de IPC en zona Euro agosto 22.

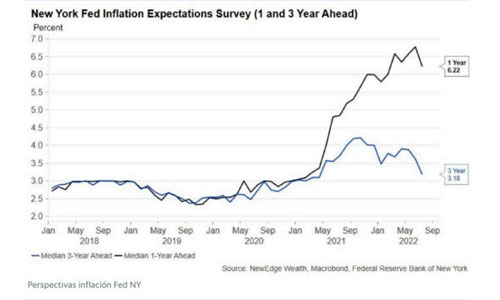

Gráfica 4. Encuesta de Expectativas de inflación en NY.

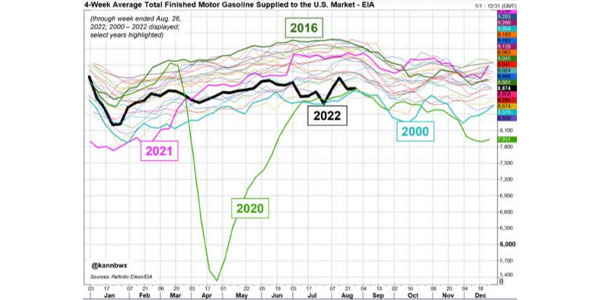

| Esto está anticipando una recesión muy anunciada ya para la última parte de 2022 así como para el primer semestre 2023. Indicadores como el menor uso de Gasolina en EE. UU., bajadas en metales de construcción e incluso en Oro y soft en las bolsas de futuros así lo corroboran. |

Gráfica 5. Evolución anual demanda de Gasolina en USA.

Lógicamente estas circunstancias provocan esa incertidumbre y volatilidad que termina trasladándose al cambio de moneda. Tenemos un dólar fortalecido, contra el resto de monedas globales, que provoca que el cálculo de precio de materias primas de terceros países para traer a Europa nos penalice. ![]()

Gráfica 6. Evolución tipo de cambio Eur/USD.

Principales granos mundiales

Trigo ![]()

El balance de trigo mundial, a pesar de un año de buena producción global, queda tensionado por varios motivos. La disponibilidad real para operar es reducida:

![]()

![]()

![]()

![]()

![]()

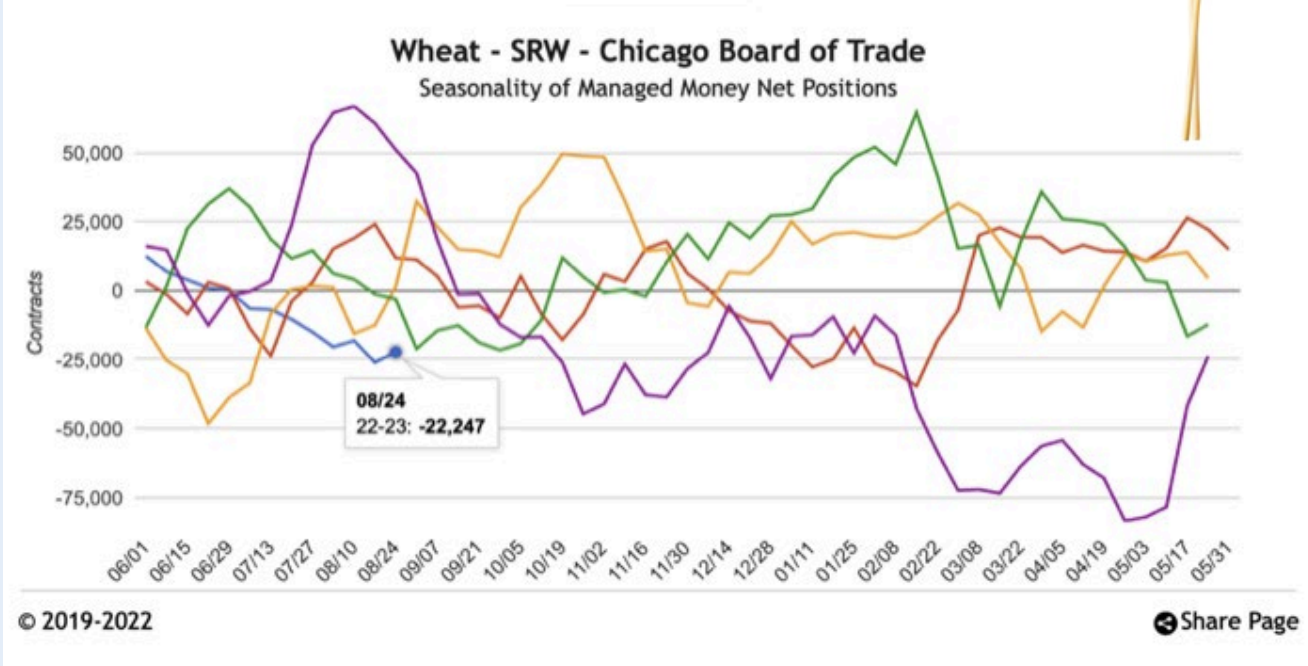

Gráfica 7. Posiciones netas de los fondos en trigo Soft Red Winter en Chicago.

Como noticia positiva, aparte del mayor volumen ruso, son las recientes y necesarias precipitaciones que recibe Europa para las próximas siembras de otoño tras un verano excesivamente seco y caluroso que hacía temer ya unas próximas siembras complicadas, junto con los altos costes de abono y otros insumos que tendrán los agricultores.

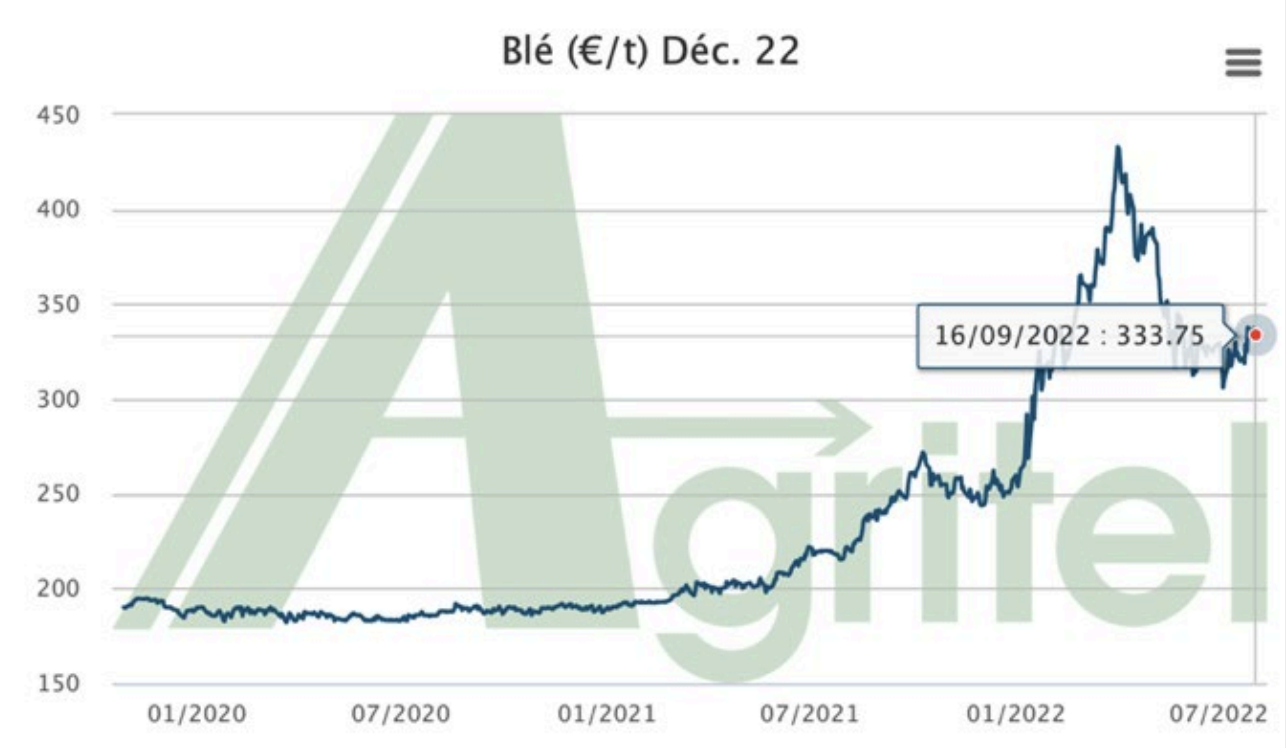

Todo ello mantiene las cotizaciones en Chicago para los trigos en un túnel que parece no quiere acompañar la fortaleza de maíces y soja que antes comentábamos.

Gráfica 8. Evolución precio trigo Chicago.

Gráfica 9. Evolución precio trigo Matif Francia.

No termina de coger una tendencia clara a medio plazo. Nos preocupa en esta situación la tendencia estacional de precios que suele ser alcista para trigo a partir de septiembre, así como sorpresas en cualquier sentido con el desarrollo de la guerra y su influencia en el corredor puesto que la oferta mundial disponible dependerá mucho de esos dos países de origen.![]()

Maíz ![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Todos ellos países exportadores para sur de Europa y que sin duda han provocado una situación de cautela en la oferta física para nuevas campañas que hace rebotar los precios.

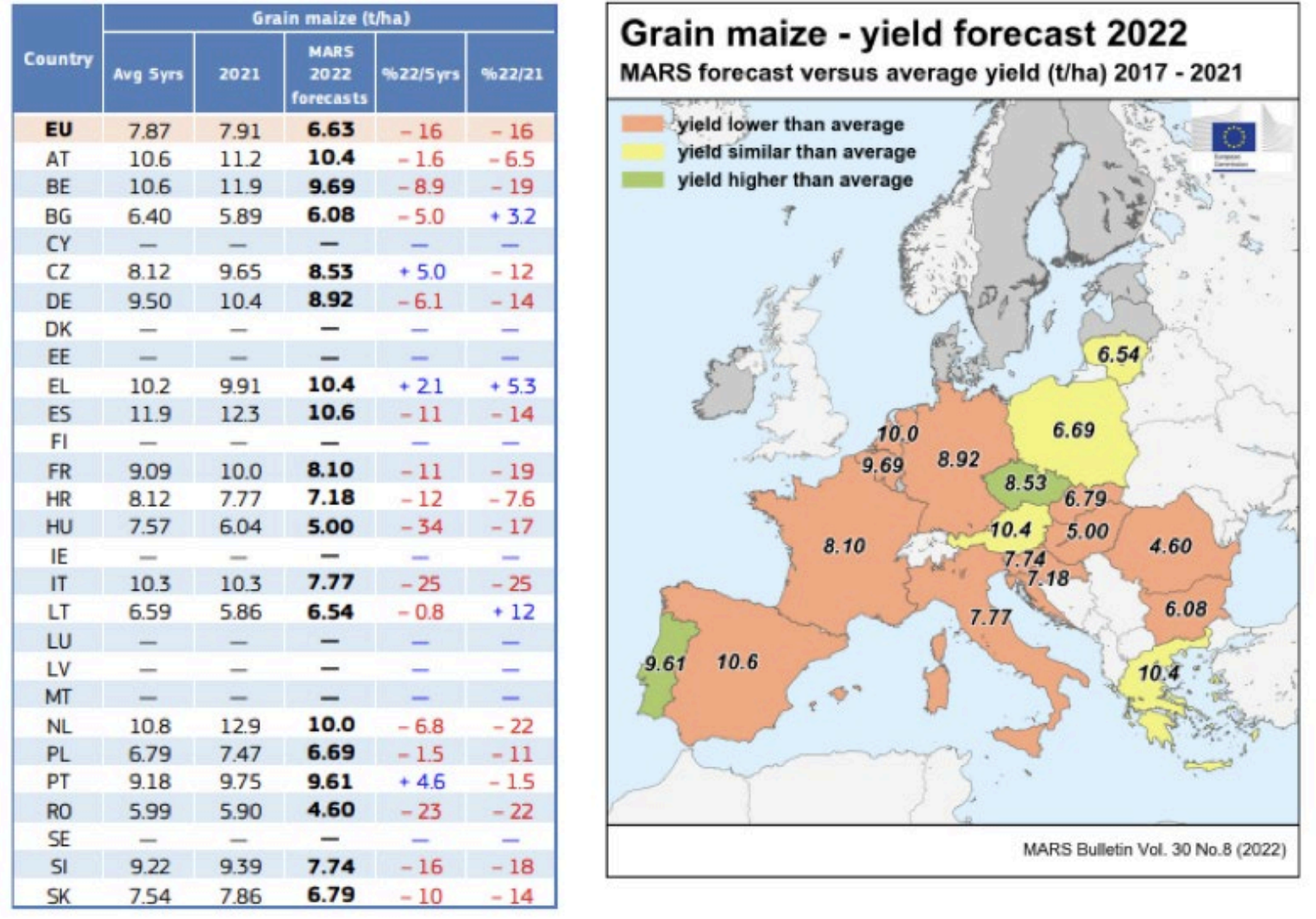

Gráfica 10. Estimación rendimientos medios maíz MARS.

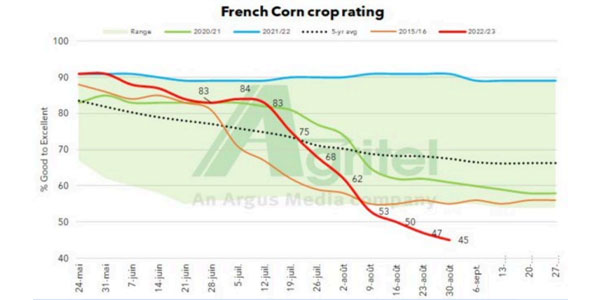

Gráfica 11. Rating de estimación de cultivo bueno/excelente para maíz en Francia.

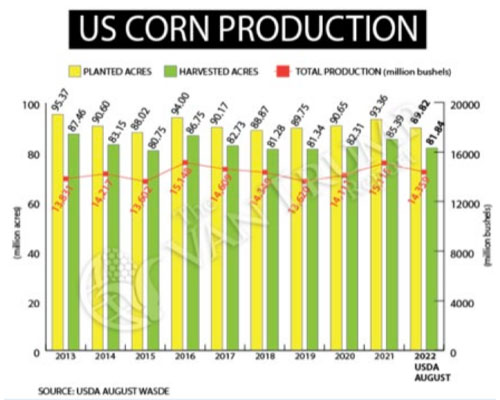

Las cifras en EE. UU. tampoco están siendo favorables. La reducción de superficie publicada a final del mes pasado, donde recortaron de 34,6 millones hasta 32,7 millones, junto con una bajada de rendimiento esperado, de 11,11 tm/ha de 2021 a los 10,83 tm/ha previstos para 2022, pueden provocar un recorte de -30 millones de tm en total, mermando la producción hasta los 354 millones en la presente campaña.

Gráfica 12. Evolución producción de maíz en USA (millones de Bushel).

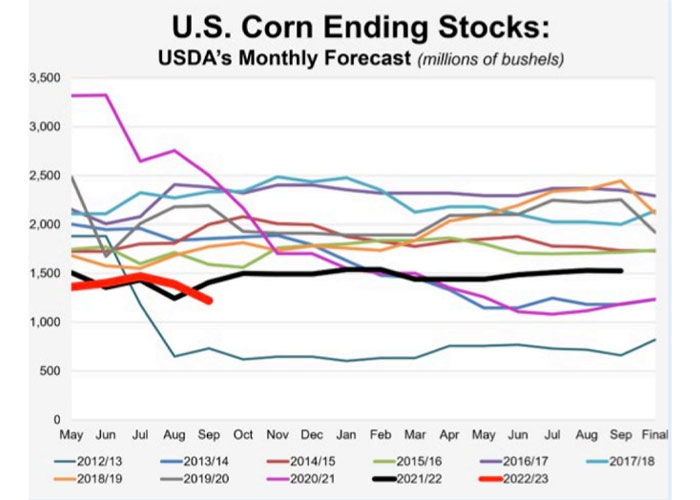

Ello dejaría los stocks finales muy comprometidos por debajo de los últimos años.

Gráfica 13. Stock de seguridad de maíz en USA.

Sin embargo, el USDA es muy optimista con las producciones para la siguiente campaña de maíz estimando 126 millones de tm para Brasil, en sus dos ciclos de cosecha, así como 55 millones para Argentina. Esto mejoraría en 4 millones de tm las exportaciones del presente ejercicio siendo éste ya de cifras récord. ![]()

China produciría internamente 274 millones de tm, +2 por encima de la campaña actual, y puede mantener un ritmo bajo de importaciones, en torno a 18 millones de tm (por debajo de los 29 y 23 millones de los años 2021 y 2022).

A Ucrania, tras la producción récord de 2021 con 42 millones de tm, el USDA le sube la estimación de 2022 de 30 a 31,5 millones de tm, pero con las dudas de cuánto volumen se podrá exportar durante esta campaña 22/23.

Gráfica 14. Evolución precio de los futuros de maíz en Chicago.

La principal consecuencia de la sequía del hemisferio norte en las producciones ha sido un repunte importante de los precios del maíz. Llegamos a operar nueva campaña desde octubre, en su momento, en los 300 €/tm en puertos peninsulares y el recorrido de las últimas semanas está en reposiciones entre 330 y 335 €/tm en almacén puerto para lo que resta de año. ![]()

Semillas proteaginosas ![]()

Habas de soja ![]()

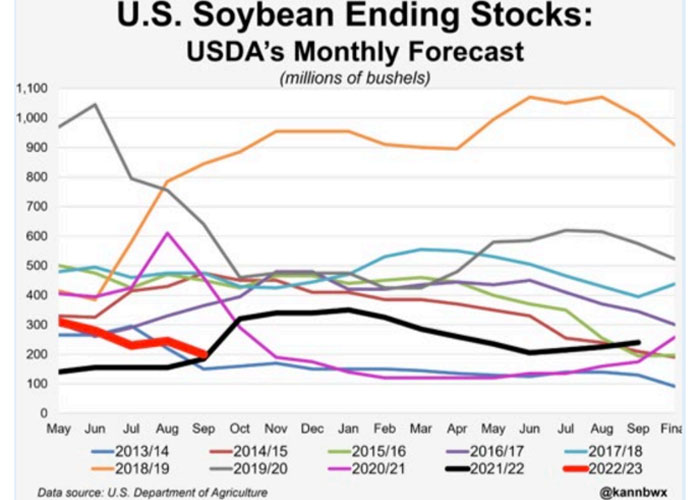

Los rendimientos en soja venían publicándose más estables que para el maíz, pero, nuevamente, el último informe del departamento de agricultura estadounidense sorprendió al mercado aplicando un recorte importante al rendimiento de su país. El rating bueno/excelente bajó al 56 % desde el 58 % anterior y 60 % promedio, situando la producción por debajo de los 120 millones. En consecuencia, un impacto en los stocks finales que quedan realmente comprometidos.

Gráfica 15. Stocks finales de Habas de soja en USA.

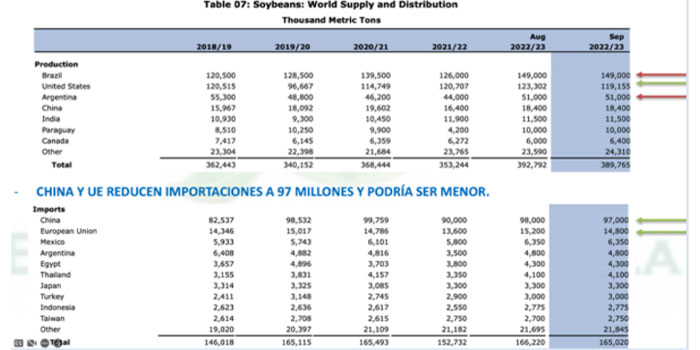

Además, el mundo queda mucho más expuesto a la siguiente cosecha en Sudamérica donde se espera producción de 51 millones para Argentina y 149 para Brasil (tengamos en cuenta que son cifras récord que aún están por sembrar y desarrollarse sin problemas durante los meses de octubre a marzo).

Tabla 1. Producción e Importaciones mundiales principales países soja últimos 5 años.

Muy importante mencionar también que las importaciones por parte de China y la UE, con estos precios tan elevados, evidentemente serán menores y tendrán su importancia en la configuración de precios futuros.

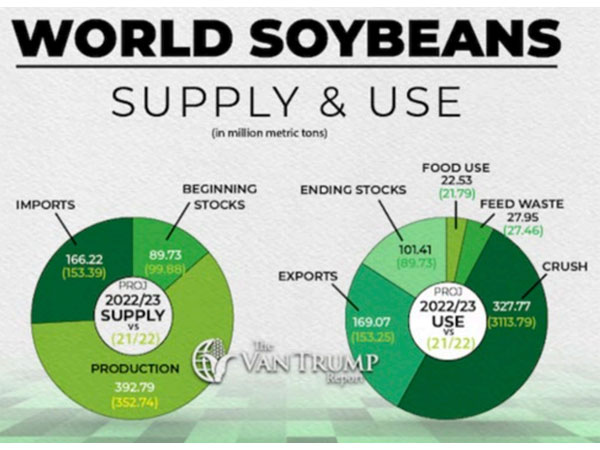

Gráfica 16. Balance mundial gráfico de oferta y demanda de habas de soja.

Los precios han vuelto a rebotar nuevamente tanto para habas como aceites y harinas, situando estas por encima nuevamente de los 580 €/tm en extractoras y puertos peninsulares. Recomendamos estudiar bien la sustitución por otras fuentes de proteínas en fórmulas, como:

![]()

![]()

Veremos acelerar el proceso de interés sobre proteínas alternativas a partir del mes de enero, puesto que las posiciones de compra en soja hechas con precios de casi hace dos campañas se irán terminando en los libros de los fabricantes en los próximos 100 días, por lo que el valor de reposición hará que la demanda gire al máximo sobre estas alternativas.

ESPAÑA

La demanda de alimentación en España puede reducirse en el año 2022 hasta en un 9/10 %. Ello bajaría la necesidad de importación de cereales en -2,5 millones de tm.

![]()

![]()

![]()

![]()

![]()

Si sumamos todos los condicionantes el menor volumen de necesidad podría superar los -3 millones de tm.

Además, la situación de oferta ha cambiado completamente en España, hasta el enlace de cosechas el cereal nacional estaba muy descontado vs reposición de importación, llevando los físicos de interior a puerto.

Tras la menor cosecha interior, en especial en la mitad norte, así como la fuerte retención de venta por parte de los agricultores, en especial en el Duero. También con las amplias decisiones tomadas en el litoral, primero con maíz y posteriormente con trigos, han tenido como consecuencia la pérdida de descuento en el interior.

La mercancía nacional ahora solo llega a destinos cercanos. La logística de larga distancia es muy cara y complicada en España.

El cereal de importación con mejor peso específico puede calcular en cualquier momento, además limita las subidas de precios en orígenes Duero, Mancha y Aragón.

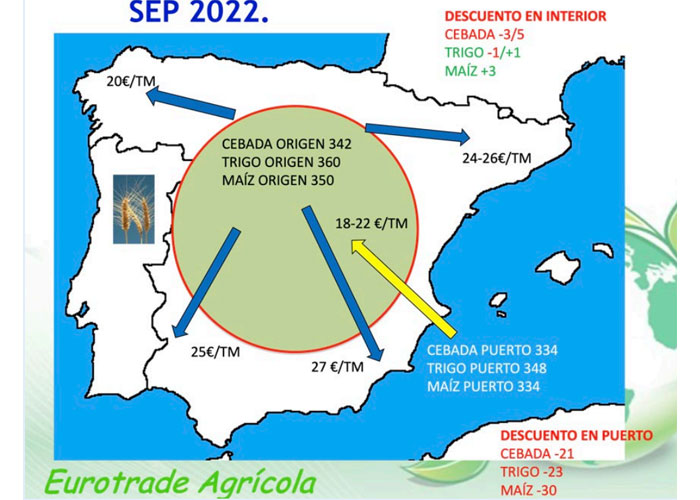

Mapa 1. Mapa de cálculo aproximado de precios de reposición y sus descuentos según origen.