Dados do Departamento de Agricultura dos Estados Unidos (USDA) apontam que a safra menor (2017/18) deverá elevar o preços do milho no mercado internacional em 2018. A análise foi feita pelo Instituto de Economia Agrícola (IEA), que é o braço econômico da Agência Paulista de Tecnologia dos Agronegócios (APTA) da Secretaria de Agricultura e Abastecimento do Estado de São Paulo.

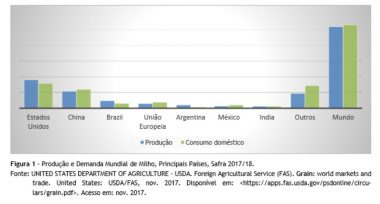

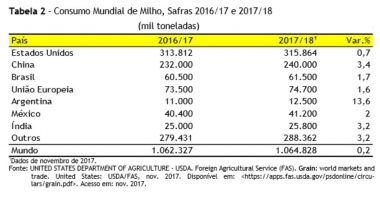

O USDA aponta que a produção mundial de milho 2017/18 estará 3,4% menor que a safra anterior, situando-se em 1,039 bilhão de toneladas. Esse volume, segundo o IEA, está abaixo do registrado para o consumo mundial, que foi de 1,065 bilhão de toneladas (Figura 1).

O levantamento do IEA se remete a informações divulgadas pela Revista Globo Rural na primeira dezena de setembro, que baseada em dados do USDA, divulgou que a colheita dos Estados Unidos, maior produtor e exportador mundial de milho, estava mais avançada no Texas. No estado norte-americano, principal alvo do furacão Harvey em agosto, 60% da área do cereal tinha sido colhida, enquanto, na Carolina do Norte o ritmo era de lentidão em relação à safra do ano passado.

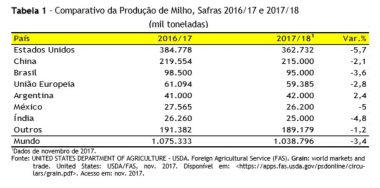

Quase dois meses após divulgadas essas informações, o relatório do USDA de 2017 aponta um declínio de 5,7% na colheita de milho dos Estados Unidos (Tabela 1), em decorrência das adversidades climáticas. O site Notícias Agrícolas divulgou no início de novembro a ocorrência de frio congelante em vários estados, notadamente na Dakota do Norte e Minnesota.

Chuvas também foram reportadas em parte do Cinturão do Milho, como em áreas de Illinois, o que aumenta a insegurança em relação a um maior atraso na colheita da commodity. O IEA também considera informações do Anuário Braisleiro do Milho 2017, que explica que o excesso hídrico afetou o cinturão de produção do milho nos Estados Unidos, nas regiões central e nordeste de Nebraska e Ohio.

Dentre os principais corn players, segundo o IEA, somente a Argentina, terceiro maior exportador mundial de milho, registra, nas estimativas do USDA, aumento de 2,4%, no volume produzido de milho, com relação à safra 2016/17 (Tabela 1).

No entanto, esse número ainda está na fronteira dos acontecimentos, pois as estimativas do USDA, no início de novembro, preveem pequena queda na área 2017/18, o que colocará a produção de milho argentino em 42,0 milhões de toneladas. Ou seja, 1,0 milhão de toneladas acima da estimativa do ano anterior do USDA.

A redução na área cultivada argentina, segundo o USDA, tem duas causas:

1) Até outubro havia áreas próprias ao cultivo, que ainda estavam com muita umidade, embora em tempo de serem semeadas.

2) Mudança no preço relativo soja e milho: uma parte da área era esperada para ser plantada com milho devido aos retornos mais elevados. No entanto, nos últimos 3 meses e meio, os preços futuros da soja aumentaram 6%, enquanto os preços do milho caíram 3%. Na maioria dos casos em que o milho está próximo dos portos, ou perto dos centros de consumo, ainda é mais lucrativo do que a soja, porém a diferença de lucratividade ficou significativamente menor para o milho do que para a soja. Além disso, os custos de produção de milho são 50% maiores que os da soja. Os produtores que cultivam em sua própria terra provavelmente continuarão com a rotação projetada, enquanto aqueles que alugam terras estarão mais inclinados a plantar soja nas condições atuais do mercado.

Segundo o USDA a produção do Brasil, segundo maior exportador mundial, deve recuar 3,6%, em relação à safra anterior em decorrência de queda na produtividade (Tabela 1).

Apesar das incertezas com relação à safra brasileira de verão 2017/18, a estimativa para intenção de plantio, da Companhia Nacional de Abastecimento (CONAB), é de que a produção de milho situe-se entre 13% e 17% aquém da safra anterior (2016/17), devido à baixa cotação dos preços desse cereal, que deverá influenciar os produtores na tomada de decisão de reduzir a área plantada. No entanto, como atenta o Notícias Agrícolas, há expectativas de preços firmes para o milho até o primeiro trimestre de 2018, pois

Na B3 (antiga BM&F/Bovespa), os contratos futuros de milho, em 31 de outubro de 2017, com vencimento em março de 2018, fecharam em R$34,00). Ou seja, uma alta de 9,7% até o final do primeiro trimestre de 2018, conforme divulgado pelo Notícias Agrícolas no início de novembro.

O destino final das cotações, determinante para a decisão dos produtores, fica, ainda, a depender do escoamento dos grãos produzidos pela “safrona” brasileira de inverno 2016/17 e das estimativas de intenção de plantio na região do cerrado.

O conteúdo corresponde à reprodução, com algumas adaptações, de artigo dos analistas Maximiliano Miura e Silene Maria de Freitas, do IEA