Estamos inmersos en dos semanas críticas para el desarrollo de las cosechas en Europa, una de las principales regiones mundiales en producción de cereales y carne del planeta.

La llegada de una ola de calor desde África ha provocado temperaturas demasiado elevadas en la península ibérica que, sin duda, tendrán efectos negativos (pendientes de medir aún) en los rendimientos de los granos.

EM-ES-21-0154

La guerra se prolonga. Rusia ha conseguido lentamente, y con muchas bajas, la ciudad de Mariúpol y continúa presionando en el sur de Ucrania para conseguir enclaves estratégicos como la ciudad portuaria de Odesa, principal puerto de salida de cereales, semillas y aceites para la exportación.

Los efectos en los mercados globales continúan siendo muy importantes en los datos que venimos siguiendo periódicamente.

- Un Euro muy debilitado frente al USD.

Gráfica 1. Cambio Euro/Dólar 23 mayo 22.

- El precio del petróleo en máximos desde 2014.

Gráfica 2. Evolución precio del petróleo.

Continúa la inflación con crecimientos históricos en casi todos los países y los gobiernos están realmente preocupados por implantar medidas que les permitan controlarlos. Sorprenden, incluso, los niveles en Sudamérica, en países como Venezuela o Argentina, como vemos en el mapa.

Gráfica 3. Tasas de inflación en varios países.

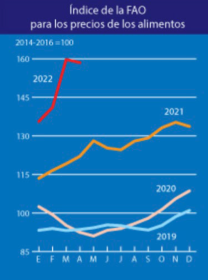

Parte de esa inflación viene provocada por las subidas de los precios de los alimentos. A pesar de la ligera bajada producida en abril, lo más probable es que aún tengan cierto recorrido al alza.

Gráfica 4. Evolución de los precios de los alimentos según FAO.

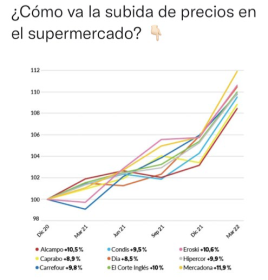

En España, ya se va transmitiendo el aumento de precios de las materias primas y de los mayores costes energéticos y logísticos a los precios de los productos finales, aunque aún tardarán unos meses en reflejar el coste real de reposición que cuesta hoy producir alimentos.

Gráfica 5. Evolución de precios en los diferentes supermercados en España desde diciembre 2020.

Estamos inmersos en dos semanas críticas para el desarrollo de las cosechas en Europa, una de las principales regiones mundiales en producción de cereales y carne del planeta.

La llegada de una ola de calor desde África ha provocado temperaturas demasiado elevadas en la península ibérica que, sin duda, tendrán efectos negativos (pendientes de medir aún) en los rendimientos de los granos.

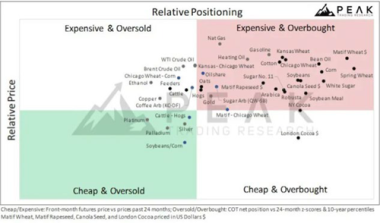

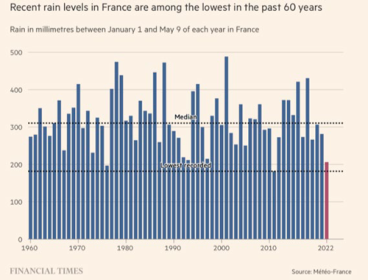

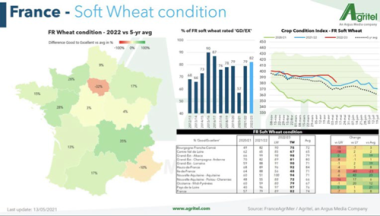

En paralelo, Francia acumula un período de ausencia de lluvias importante que está provocando un descenso en los rendimientos estimados para la calidad de los trigos.

- Por ello, como vemos en este cuadro, el posicionamiento más alcista en la parte superior derecha se ha correspondido con los trigos Matif y trigo de primavera en Chicago

Principales granos mundiales

Trigo

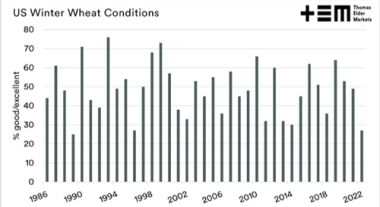

Estamos viendo un menor índice de condición de cultivo del trigo mundial en fuerte declive.

Gráfica 6. Evolución del rendimiento de trigo bueno/ excelente en el mundo.

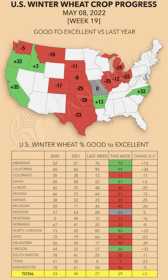

Por un lado, en EEUU ya venimos comentando que el invierno y la primavera especialmente secos mantienen la mayoría de los estados productivos con muy baja condición de cultivo, menor que las medias de los últimos año y menor incluso que el pasado año, en el cual perdimos ya mucha producción.

Gráfica 6 y 7. Condición cultivos trigo en los estados norteamericanos.

En el caso de Francia, las pluviometrías acumuladas de enero a mayo de 2022 están siendo las segundas más bajas en 60 años. France Agrimer ha reducido la condición bueno/excelente por debajo del 80 % desde el 89 % inicial.

Gráfica 8 y Mapa 1. Pluviometría acumulada en Francia y condiciones de cultivo de trigo.

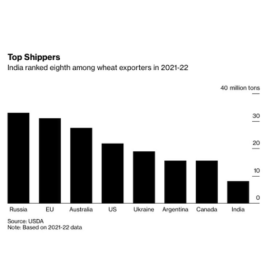

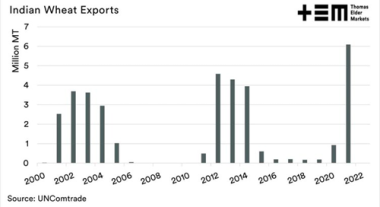

En paralelo, India también, por exceso de calor, recorta su previsión de cosecha y prohibió la exportación el pasado 14 de mayo, siendo este país el octavo exportador mundial y eliminando 10 millones de tm de oferta en el mercado.

Gráfica 8 y 9. Posición India y exportaciones históricas de trigo.

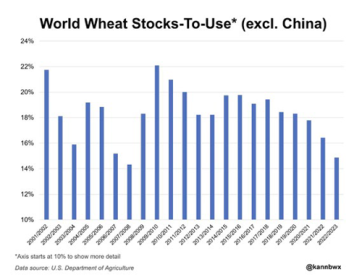

A pesar de la mejora de las condiciones en Rusia y ante las dudas que tenemos de cara a la posible comercialización de su volumen exportable, los stocks mundiales, con este escenario, quedarían reducidos prácticamente a los niveles de la campaña 07/08, provocando nuevamente un incremento importante en los precios de reposición.

Gráfica 10. Ratio Stock/Uso de trigo en el mundo quitando el stock en China.

Gráfica 11. Evolución de futuros de SRW en Chicago.

- Los precios de reposición en puertos peninsulares han pasado a superar los 440 €/tm, situándolos con una diferencia muy importante sobre la energía en alimentación animal que aportan maíz y cebadas nacionales.

- El interés y demanda sobre el trigo bajará en volumen globalmente y a medio plazo habrá que corregir los balances por este concepto.

- El diferencial tan elevado con respecto al maíz, que hoy es superior a 60 €/tm, se reducirá por algún receso en precios de trigo o quizá por mayor demanda sobre el cereal amarillo a medio plazo.

Maíz

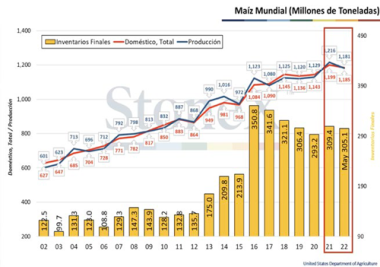

El balance mundial recuperaría stock teniendo en cuenta dos campañas con récord de producciones.

Sin embargo, no llegaríamos a los máximos stocks de los años 2016, 2017 y 2018. Para ello, es fundamental el final de la segunda cosecha brasileña sin que se produzcan recortes en la producción.

Gráfica 12. Balance de oferta y demanda mundial de maíz. Producción, consumo y stock finales. Stone X.

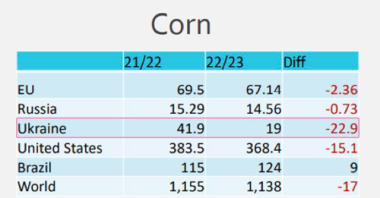

El desarrollo en USA y Europa será crítico para cumplir estas estimaciones, sobre todo para compensar la estimación de pérdida que se va a producir en Ucrania con el efecto de la guerra, que provocará un recorte en la producción de la presente campaña ahora calculada en -22,9 millones de tm.

Gráfica 13. Estimación de la cosecha de maíz en Ucrania.

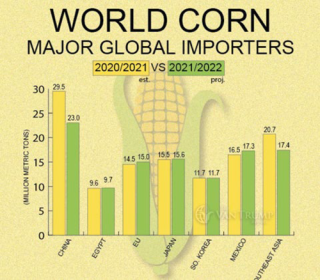

De momento, en cuanto a la demanda, podemos pensar que se reduciría en los principales países importadores, sobre todo por el efecto de China y del sudeste asiático. Sin embargo, con la subida del trigo, puede que haya que ir corrigiendo próximamente los datos puesto que la demanda será mayor, por el diferencial de precio comentado anteriormente.

Gráfica 14. Volumen de importación 20/21 y 21/22 en las distintas regiones importadoras.

- Los precios de reposición en la península se encuentran en torno a 380 €/tm para los meses de junio y julio, y aún algo invertidos desde la llegada de maíz fisio de Brasil, pudiendo llegar a cerca de los 360 €/tm para operar para cierres de agosto a diciembre 2022.

Gráfica 15. Evolución precio de los futuros de maíz en Chicago

Habrá que tener amplias posiciones de maíz en España para asegurar suministros de un cereal que podría llegar a importarse hasta 10 millones de tm en la campaña 22/23.

Complejo de soja

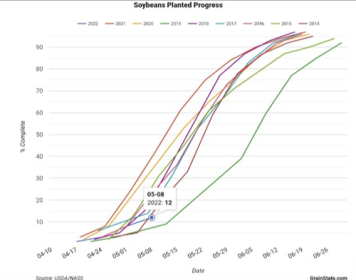

Estados Unidos inicia el período de siembra con cierto retraso, como vemos en los gráficos. Sin embargo, la última semana han conseguido un avance cercano al 40 % de siembra que sitúa el proceso en absoluta normalidad.

Mapa 2 y Gráfica 16. Proceso de siembra de habas de soja en USA hasta la primera semana de mayo.

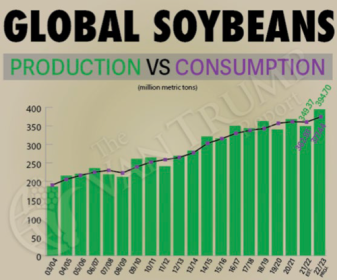

Ello supondría una producción récord histórico en USA de 126 millones de tm. Su departamento de Agricultura publicó también las primeras estimaciones para la siguiente campaña en Sudamérica, lógicamente muy elevadas, aunque aún sin sembrarse puesto que estamos aún terminando el ciclo anterior de producción.

Esos volúmenes están expuestos completamente al desarrollo del clima tanto en EEUU durante el verano como en los meses de diciembre-febrero para Sudamérica.

Gráfica 17. Tabla de estimaciones de producción de habas de soja en los principales países productores.

Con ello las habas continúan muy elevadas en precios por el arrastre del precio del Aceite, que continua muy demandado ante la escasez de volumen disponible globalmente. La ausencia de aceite de girasol ucraniano, mayor productor mundial, unido a las prohibiciones de exportación de palma desde Indonesia, mantienen los precios de los aceites en niveles muy elevados.

Gráfica 18 y 19. Evolución precios de habas y aceite de soja en Chicago.

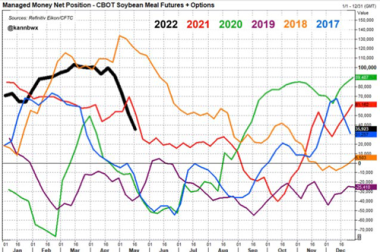

La harina, en consecuencia, pasa en la ecuación a ser un coproducto con amplio volumen disponible y, tras acompañar las subidas de todos los mercados, sufre un importante receso, acompañada también por elevada liquidación de los fondos de inversión en las posiciones.

- Como vemos, al final del recorrido sufre un rebote más bien técnico y amparado por la situación de los trigos de la última semana.

Gráfica 19 y 20. Evolución precio de futuros de harina de soja en Chicago y posición de los fondos de inversión en Harina.

Si el desarrollo del cultivo durante el verano en USA es favorable, sería posible que viésemos un descenso algo mayor en las cotizaciones, sin esperar niveles muy por debajo de los 480/470 €/tm en puertos o extractoras nacionales a final de septiembre.

Otra cosa es que se resuelva la guerra en Ucrania y el mercado energético provoque cambios bruscos a la baja junto con un Euro que pudiera fortalecerse frente al dólar americano y los precios bajasen más por estos conceptos.

ESPAÑA, nueva cosecha

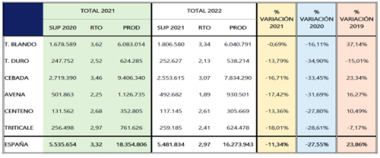

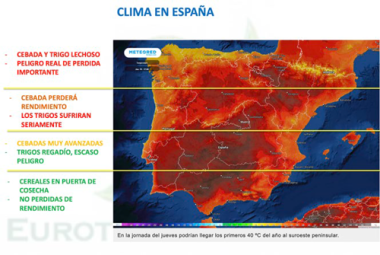

A diferencia de otros años, se han hecho de rogar las primeras estimaciones de campaña que ahora comienzan a publicarse. La primera que reflejamos es la de la Asociación de Cerealistas de España con una primera versión de 16,3 millones de Tm, a expensas de evaluar las posibles pérdidas que pueda tener el cereal en función del calor de estas semanas y del estado vegetativo de la planta en cada una de las provincias.

Tabla 1. Comparativa de cosecha de cereales en España 2021 y 2022.

Mapa 3. Posible impacto en los rendimientos por latitud en la península Ibérica en función del estado de cultivo.

Si desgraciadamente tuviésemos que recortar aún más este volumen publicado, España y Portugal estarán expuestos a mayor necesidad de importación de cereales, que en su inmensa mayoría serán Maíz y Trigo, aunque pueda haber oportunidades de trabajar también con centenos, triticales, cebadas y sorgo.

Viendo el precio que ha alcanzado el trigo vs el maíz internacionalmente parece extremadamente necesario tomar decisiones con maíz para estabilizar costes, asegurar logísticas y llegadas de producto a puertos de cara a asegurar abastecimientos.

- Depender de la cosecha nacional y europea en estos momentos mantiene una prima de riesgo en los precios sumamente importante.