Debemos trabajar en la interpretación de los mercados y el impacto de los distintos indicadores que actúan como palancas en las tendencias de los precios.

Balances de oferta y demanda (fundamentales)

El mercado de materias primas ha estado históricamente condicionado por el balance entre oferta y demanda de productos en los distintos puntos del planeta, teniendo en cuenta los stocks iniciales, así como las estimaciones productivas y producciones definitivas.

Quizás las demandas mundiales se han cuadrado matemáticamente, al menos en las estimaciones de las compañías comercializadoras. Sin embargo, debemos interpretar mejor ese número para anticiparnos a los cálculos de stock final.

La organización logística para suministrar los productos desde los países exportadores a los netamente importadores, lógicamente, es consecuencia de dicha producción y demanda global y regional.

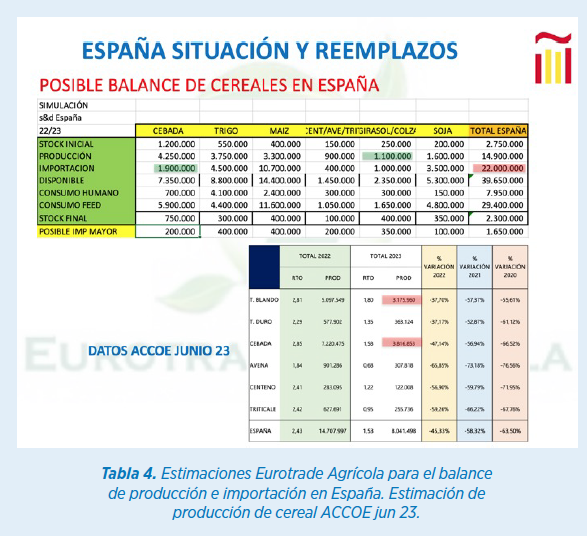

- Un ejemplo claro lo tenemos esta campaña en la Península Ibérica. Somos una región (España y Portugal) netamente importadora, incluso en los años de mayores producciones. El récord de producción de España fue en el año 2020 con más de 27 mtm de cosecha de cereal y la previsión para esta campaña puede que no llegue a 10 millones

Ese déficit hay que importarlo con energías, fibras y proteína en base al precio internacional de cada uno de los productos y ahora, energéticamente, debemos fijarnos en los precios de la Cebada que es el cereal más competitivo. Sin embargo, hay que entender que el déficit de cosecha nacional, en concreto en Cebada (4 mtm estimados vs una cosecha normal en España de 9 mtm), hay que sustituirlo con un volumen disponible que no superará 2-2,5 mtm y el resto habrá que importarlo con Trigo y Maíz en su gran mayoría.

Ese descuento que tiene la cebada vs otros cereales está manteniendo un volumen de demanda que no será sostenible, por lo que el precio de esta, en algún momento, tiene que competir peor (en particular con el maíz). Por ello las decisiones a tomar ahora en cuanto a fijación de costes deben pesar de forma importante sobre esta situación.

Si no baja el maíz de precio desde ahora y hasta inicio cosecha hemisferio norte, es muy posible que provoque una subida del precio de la Cebada.

Flujos de inversión de los fondos

El mercado inversor reacciona inmediatamente a las noticias que se producen relativas a los diferentes productos, al clima y su impacto en la oferta, macro-políticas o económicas que puedan afectar directa o indirectamente y, por supuesto, la entrada de los fondos de inversión en los mercados de futuros de materias primas.

Medir el impacto de los cambios de posiciones en estos mercados en la configuración del precio y la consecuencia de dichos cambios en las tendencias inmediatas bajistas o alcistas es lo más difícil en estos momentos para la toma de decisiones de posición de cara a la gestión de costes.

Revisamos los cambios recientes y cómo afectan a los productos

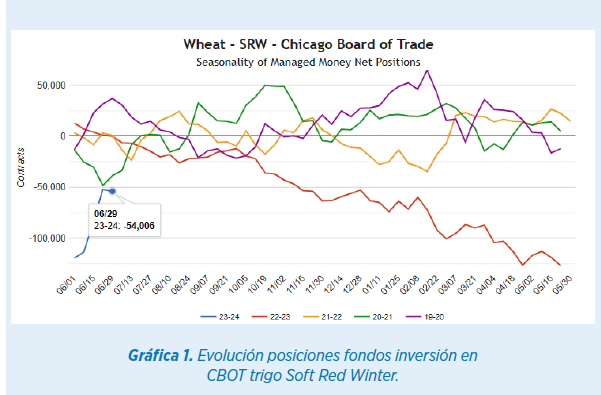

- TRIGO: vemos una compra importante de casi 70.000 contratos (136 tm), lo cual supone un total superior a 9.000.000 de tm compradas y, aunque sitúa las posiciones netamente vendidas aún en 54 k contratos, el precio no ha roto tendencia bajista a pesar de los buenos datos fundamentales.

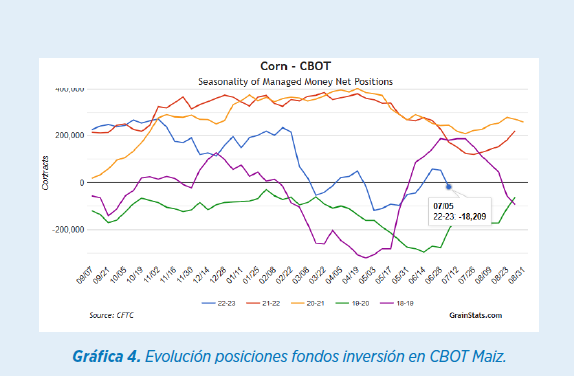

- MAÍZ: mantiene una posición corta en -18 k contratos con una bajada reciente tras la publicación de mayor superficie de siembra por parte del USDA, pero había iniciado una corrección muy importante de venta desde febrero con 234 k contratos largos hasta mayo, donde se situó en -118 k contratos cortos (un volumen vendido en el mercado de 352 k contratos, equivalente a -45 millones de tm). Ello provocó una bajada de 200 centavos en Cbot, que si nos fijamos recupera rápidamente ante la noticia de ausencia de lluvia de final de mayo y lo vuelve a perder con rapidez con la mejoría de clima y mayor superficie.

A continuación, y si el clima continúa favorable, los fondos añadirán más ventas a sus posiciones pudiendo llegar a los -250 k contratos cortos, lo cual sin duda marcaría mayor bajada en las cotizaciones.

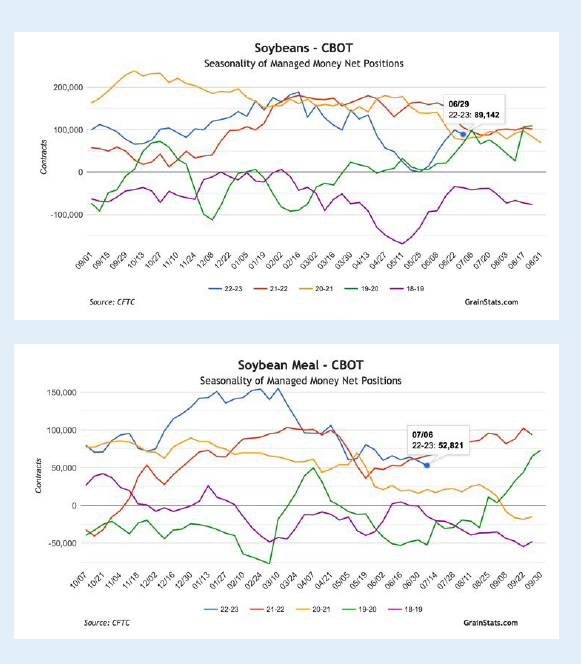

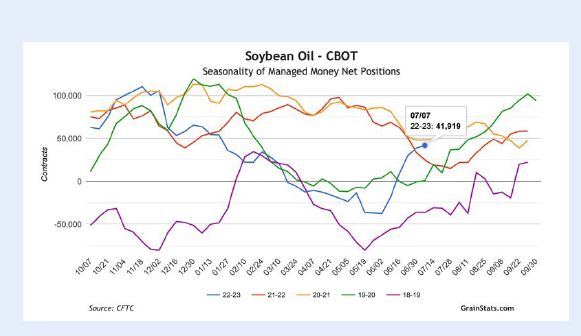

- SOJA: las posiciones de fondos están siendo muy volátiles con el complejo de soja, al igual que los precios en función de las noticias que se suceden.

Tras el recorte en superficie de 4 millones de acres en USA, los fondos han comprado hasta 90 mil contratos de Habas (12,2 mtm aproximadamente). Partían prácticamente de una posición cuadrada, liquidando posiciones largas durante abril y mayo.

También compran 80 mil contratos en aceite pasando de -37 k cortos a 42 k largos en dos semanas (equivalente a 2150 tm).

Por último, en Harina de Soja, el mercado ha estado más tranquilo y los fondos (más lentamente) continúan liquidando posiciones largas, aunque aún mantienen +53 k contratos comprados.

Principales granos mundiales

Trigo

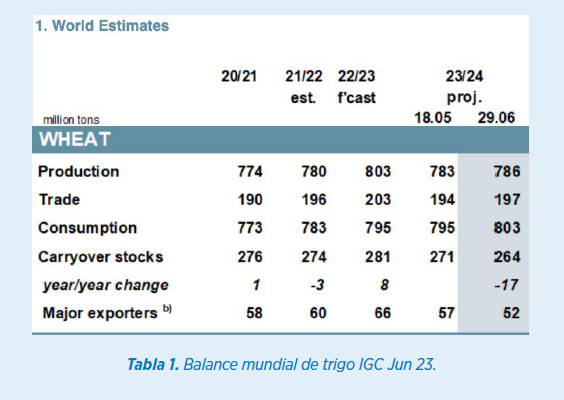

El balance mundial de trigo, según las estimaciones de International Grains Council, se revisa ligeramente al alza en producción desde la estimación de mayo en +3 millones de tm, que pasan directamente también al comercio global.

Quizá el dato de consumo tan alto que contempla el balance debería ir corrigiendo a menor demanda a medida que avancen los meses. El trigo es el cereal que más proteína tiene y estamos en un escenario de precios de proteínas principales muy inferior a la pasada campaña, al menos por el momento.

Maíz y otros cereales robarán protagonismo en consumo al trigo en el mercado de alimentación animal, por ello, seguramente, el stock final del balance no quedará tan bajo como refleja IGC. Esta situación dependerá según regiones productoras y consumidoras. La situación en Rusia también será de vital importancia por el elevado stock de vieja cosecha y el volumen estimado por encima de 80 mtm nuevamente para la presente. Rusia tiene que ser un actor importante en el suministro del mercado de trigo.

Otras regiones no tienen un volumen muy elevado con respecto a campañas anteriores: Australia, tras dos años de grandes cosechas, baja su estimación; EEUU ha tenido problemas de clima desde el inicio de la campaña y tampoco tiene su mejor año; sin embargo, se espera una recuperación para Argentina en próxima cosecha y estamos iniciando una campaña muy importante en Europa con amplio volumen de producción unido a una menor demanda de alimentación animal.

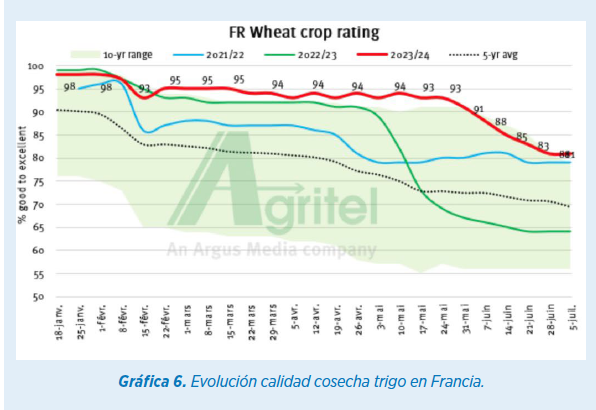

La situación de calidad de trigos en Francia se mantiene en los máximos de los últimos 10 años a pesar de la reducción en la categoría bueno/excelente durante las últimas semanas. Ello permitirá que estén competitivos en el entorno exportador internacional, sobre todo para destinos norte de África, y veremos volumen en la cornisa sur pirenaica por camión para la demanda española.

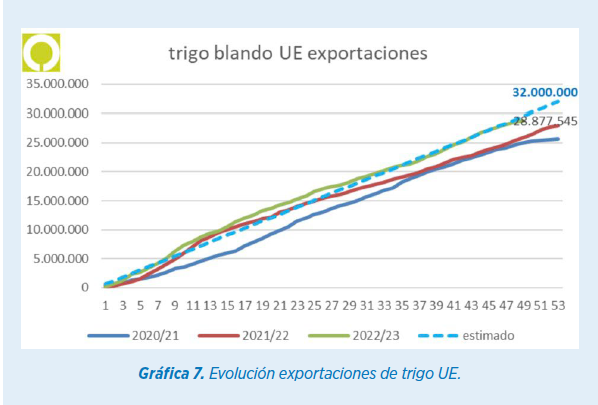

A nivel europeo, las estimaciones de producción son similares a la pasada campaña, con 147 millones de tm a nivel EU (33 países). Ello permitirá, junto con la menor disponibilidad en Ucrania esta campaña, que las exportaciones europeas puedan superar el volumen de 2021 y 2022, siendo también similares a 2023, en torno a 32 millones de tm.

En términos de precio, hemos visto ya precios competitivos tanto para disponibles de vieja cosecha en puertos como para cotizaciones agosto/diciembre, 243 €/tm, los cuales permiten su inclusión en porcentaje importante aún en las fórmulas.

En el interior, el trigo se ha visto más favorecido por las lluvias de mayo y junio en algunas zonas que otros cereales, por un ciclo de cultivo más tardío. Los resultados analíticos de las muestras seleccionadas aportan unos pesos específicos muy correctos por encima incluso de las medias de otras campañas, sin embargo, los rendimientos totales se han visto afectados por el defecto de agua de marzo y abril. Por ello vamos a ver precios regularmente emparejados en destinos con los precios de importación de puertos: niveles de 265 €/tm destinos zonas de consumo en Castilla y León hasta final de año.

Quizá la tendencia de precios no pueda ser demasiado a la baja salvo que veamos un movimiento agresivo del maíz que pueda arrastrar a otros cereales.

Maíz

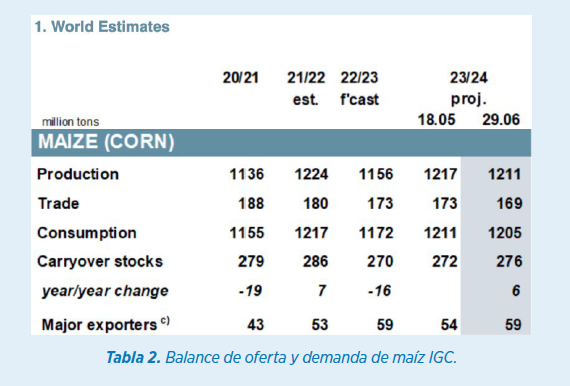

El balance para el maíz dibuja una recuperación de la producción para 23/24 hasta niveles cercanos al récord de 21/22, para buscar también un alto nivel de consumo global.

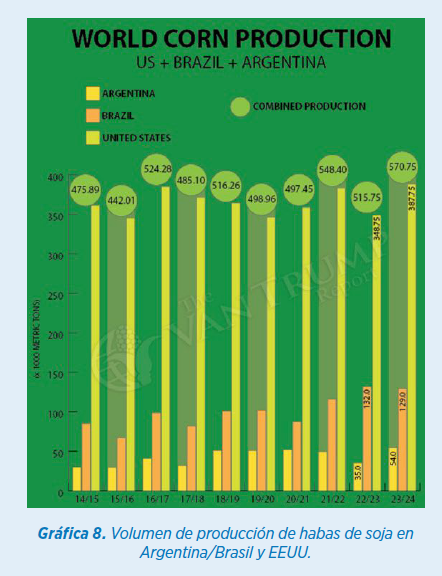

En la gran segunda cosecha brasileña, donde se espera un volumen total de más de 130 millones de tm, ya se han iniciado tareas de recolección y están a punto de poder expedir los primeros barcos.

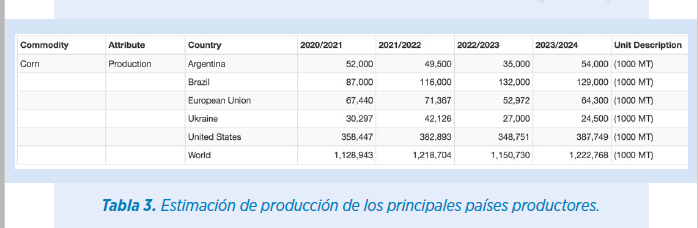

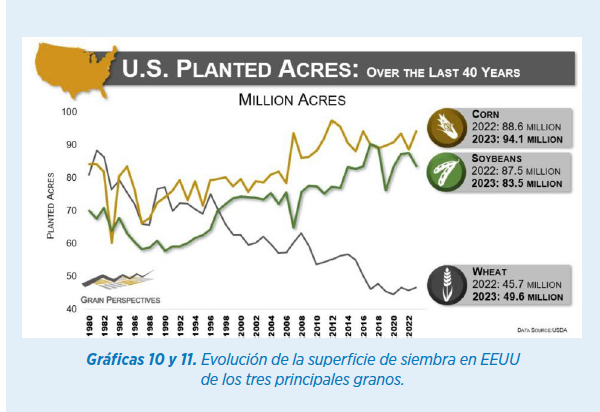

En Estados Unidos, tras el informe del USDA con el incremento de superficie para maíz, continuamos muy pendientes de la evolución del clima para confirmar una cosecha tan abundante como reflejan las estimaciones de 348 mtm.

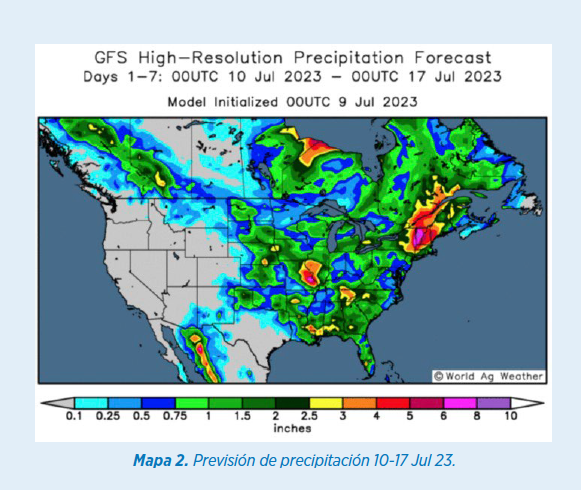

De momento continuamos con previsiones de lluvia en el cinturón de producción, por lo que podemos mantener buenas expectativas para la polinización en los estados más importantes.

Como los precios no han roto por debajo de otros cereales, como es el caso de la cebada en España, de momento no vemos un giro pleno del interés comprador para las posiciones largas con maíz.

Si el cambio euro/dólar, además, pudiese mejorar en los próximos meses y avanzamos positivamente hacia un hemisferio norte como se espera en las estimaciones actuales, podemos ver aún una mejora de las cotizaciones.

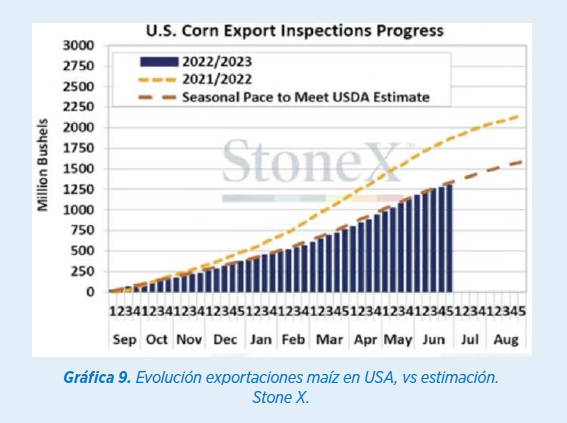

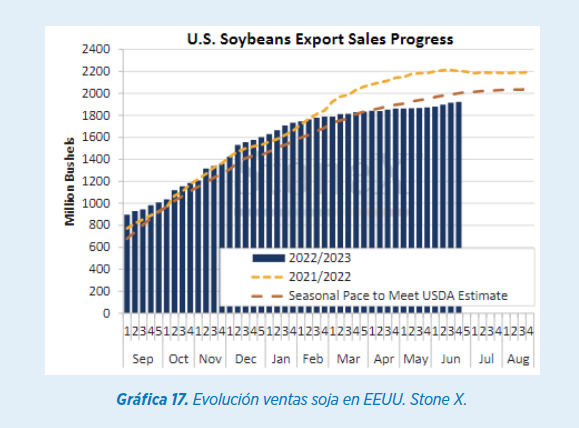

Las exportaciones de vieja cosecha continúan por debajo de lo estimado por el departamento de agricultura norteamericano y ello es motivado precisamente por ese valor relativo a nivel global.

La demanda para Etanol en USA está contenida. Tampoco aplica mayor resistencia a los precios por el momento, veremos si el gobierno de EE. UU. aplica los porcentajes anunciados de crecimiento en el mix de fórmula de gasolina para lo que resta de campaña y los próximos dos años. De momento parece no ejecutan esas previsiones publicadas.

En puertos peninsulares los reemplazos de maíz en 233 €/tm para llegadas agosto y hasta diciembre o enero. Aún se mantienen 10/12 €/tm por encima de los precios de Cebadas de UE en puertos grandes. Entendemos que las importaciones de Cebada pueden llegar a 2,5 millones de tm para la presente campaña, pero necesitamos cubrir con maíz y trigo los otros 3,5 millones de tm de cebada nacional que no disponemos.

En consecuencia, si no baja más de precio el maíz será la cebada la que pueda rebotar en septiembre cuando se reduzca la oferta europea.

Complejo de soja:

Tras el último reporte de superficie en USA por parte del departamento de agricultura el pasado 30 de junio, en el cual sorprendentemente se recortaron nada menos que -4 millones de acres vs al 2022 y vs a la media de estimaciones previas a la publicación de los datos, el mercado entró en cierto pánico.

Desde ese momento el mercado se fija más detenidamente en la evolución del clima. Ahora no podemos permitirnos errores en los rendimientos y por ello vemos una volatilidad alta nuevamente en el precio de las habas.

El comportamiento para Aceite y harina está siendo más dispar. Mientras el primero mantiene la posición fuerte del complejo en un entorno donde el petróleo ha subido y las producciones de Aceite de Palma se revisan a la baja, la harina se torna en la pata débil y, aunque mantiene también una alta volatilidad, finalmente se sitúa en precio pleno cerca de los bajos vistos para lo que resta de año con un dólar que ahora cae al 1,095 nuevamente.

El volumen comercial se mantiene mucho más activo en las cargas Brasil. EE. UU. mantiene el volumen de ventas por debajo de las estimaciones iniciales previstas para el año.

Brasil incluso envía cargamentos de Habas a Argentina, como venimos comentando meses anteriores. Acumulamos ya entre enero y junio más de 3 millones de tm.

SITUACIÓN EN ESPAÑA Y PORTUGAL

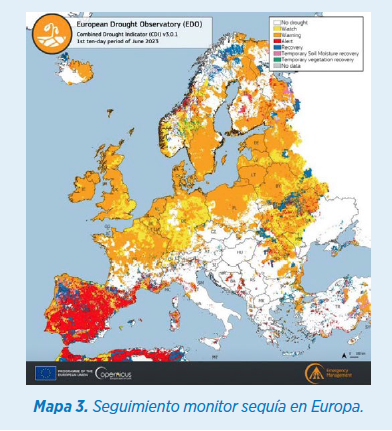

Como también hemos venido monitorizando, el clima en Europa ha sido más favorable para la mitad sur oriental del continente. Hemos tenido una sequía muy severa en la Península Ibérica y un exceso de calor en la parte norte del continente que finalmente ha afectado a los rendimientos finales en los países con costas bañadas por el Océano Atlántico y el Mar Báltico.

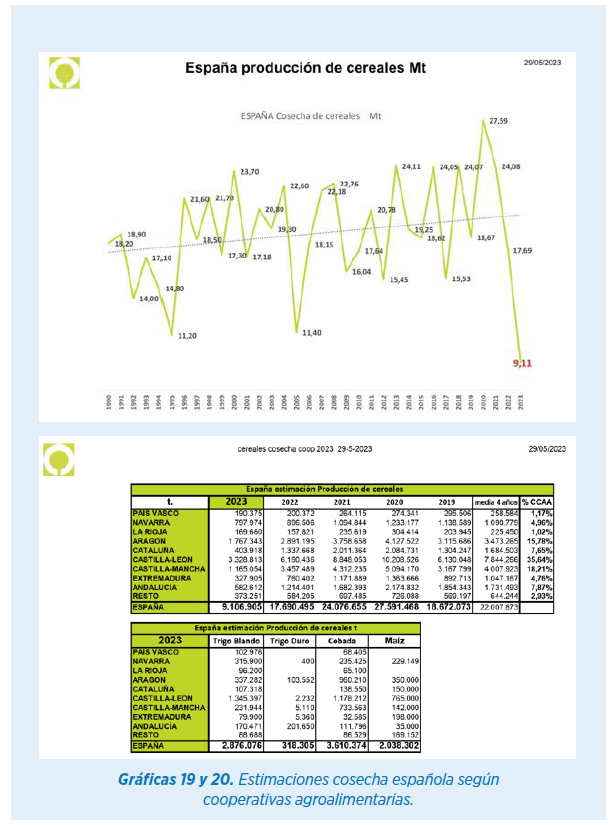

Las previsiones en España mejoran ligeramente vs las primeras estimaciones de Cooperativas, Accoe y Cesfac, pero sin duda nos dejarán la peor cosecha de los últimos 20 años.

En consecuencia, debemos sin duda anticiparnos en las decisiones de coberturas, asegurando la operativa de pipeline internacional, espacio en puertos y sobre todo logística para asegurar el abastecimiento de nuestras plantas de producción.

Sobre todo, el interior peninsular está muy obligado a valorar las decisiones de coberturas en cereales. Tenemos la mitad sur con muy poca disponibilidad de cebadas y trigos, la mitad norte deberá recibir un porcentaje muy elevado de sus áreas cercanas al consumo y esas regiones no exportarán a otras en la península prácticamente en ningún momento de la campaña. Eso sí, tampoco esperemos que nos ofrezcan permanentemente a descuento vs reemplazo de puerto la mercancía con continuidad.

Es un año para fortalecer los acuerdos estratégicos con proveedores.

Los precios hoy están algo descontados. Se opera con precios para agosto/diciembre en destino Castilla y León:

- Cebada 245 €/tm

- Trigo no inferior a 265 €/tm

- Maíz difícil mejorar un 260 €/tm para agosto y septiembre, quizás -3 eur para ago/dic

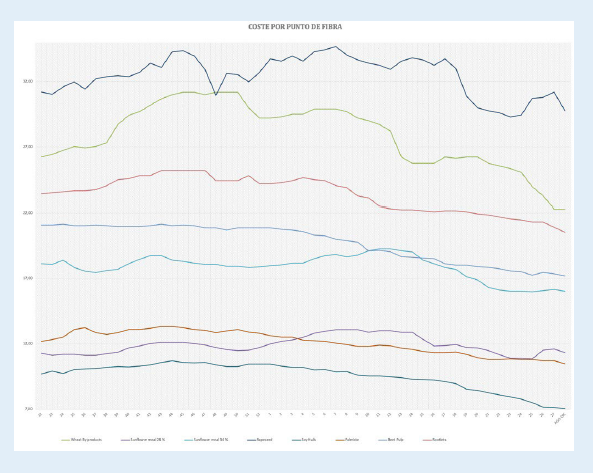

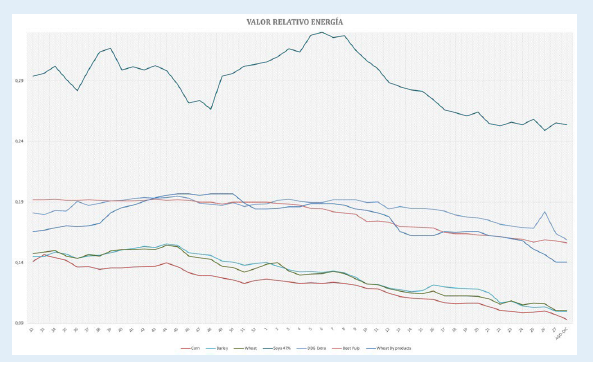

Valor relativo nutricional de los ingredientes

Revisamos globalmente la competitividad de los ingredientes en función de su aporte nutricional mayoritario.

Tenemos una situación en Energías con una Cebada compitiendo en posiciones de litoral como en el interior peninsular. Como también hemos venido comentando, la bajada de la proteína está permitiendo que podamos pensar más en maíz para los próximos meses puesto que comienza a tener más sentido, sobre todo en las fábricas cercanas al litoral, para tomar decisiones estratégicas.

Vemos bajada del valor nutricional de todas las proteínas de forma global para todas las materias primas, pero debemos fijarnos para próximos estudios especialmente en DDG de maíz y la proteína que aportan los subproductos de trigo, quizá maximizando su inclusión podamos ahorrar algo más de coste de cara a agosto y septiembre.

Las fibras se mueven de forma dispar. Mientras la paja de cereal está intocable por falta de disponibilidad y las alfalfas están muy mantenidas en precios, tenemos productos como la Cascarilla de Soja, el Salvado de Trigo o la Harina de Palmiste, que compiten mejor el próximo mes.