SITUACIÓN MUNDIAL

Esperamos que todos los lectores hayan podido disfrutar unos días de las merecidas vacaciones estivales, es necesario recuperar energías y despejar la mente con actividades menos habituales.

Creo que todos estamos sorprendidos con la actividad y movilidad de la población tras los años de restricciones motivadas por el Covid en todo el planeta. Hemos recuperado la sensación de seguridad y con ello, más que nunca, las ganas de relacionarnos y vivir puertas afuera, lo cual provoca un aumento de consumo y con ello un incremento de necesidad energética y alimentos.

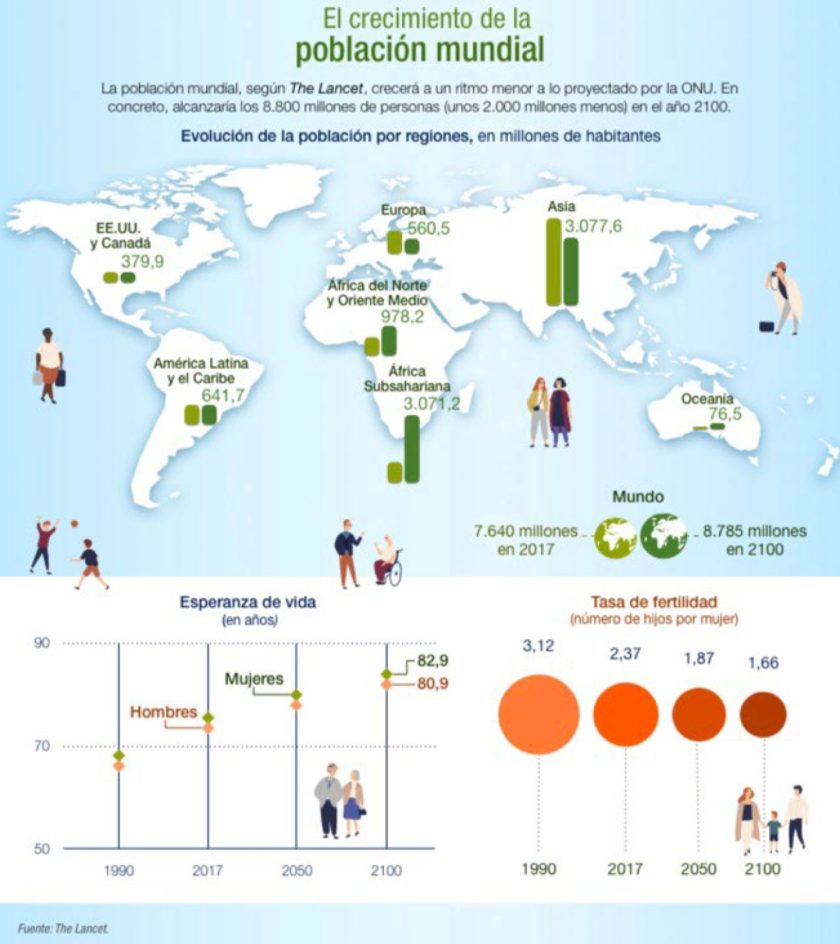

La población continúa creciendo cada año, las mejoras sanitarias, una sensibilidad y consciencia por una vida más sana con más deporte, así como una alimentación más equilibrada, mejor calidad de vida con trabajos y soluciones menos exigentes físicamente, posibilitan una esperanza de vida cada vez mayor.

En paralelo, los filtros de población son muy inferiores a los que sufríamos en siglos pasados, hambrunas, pandemias y enfermedades aún no controladas, guerras, etc. restaban y limitaban porcentualmente el crecimiento.

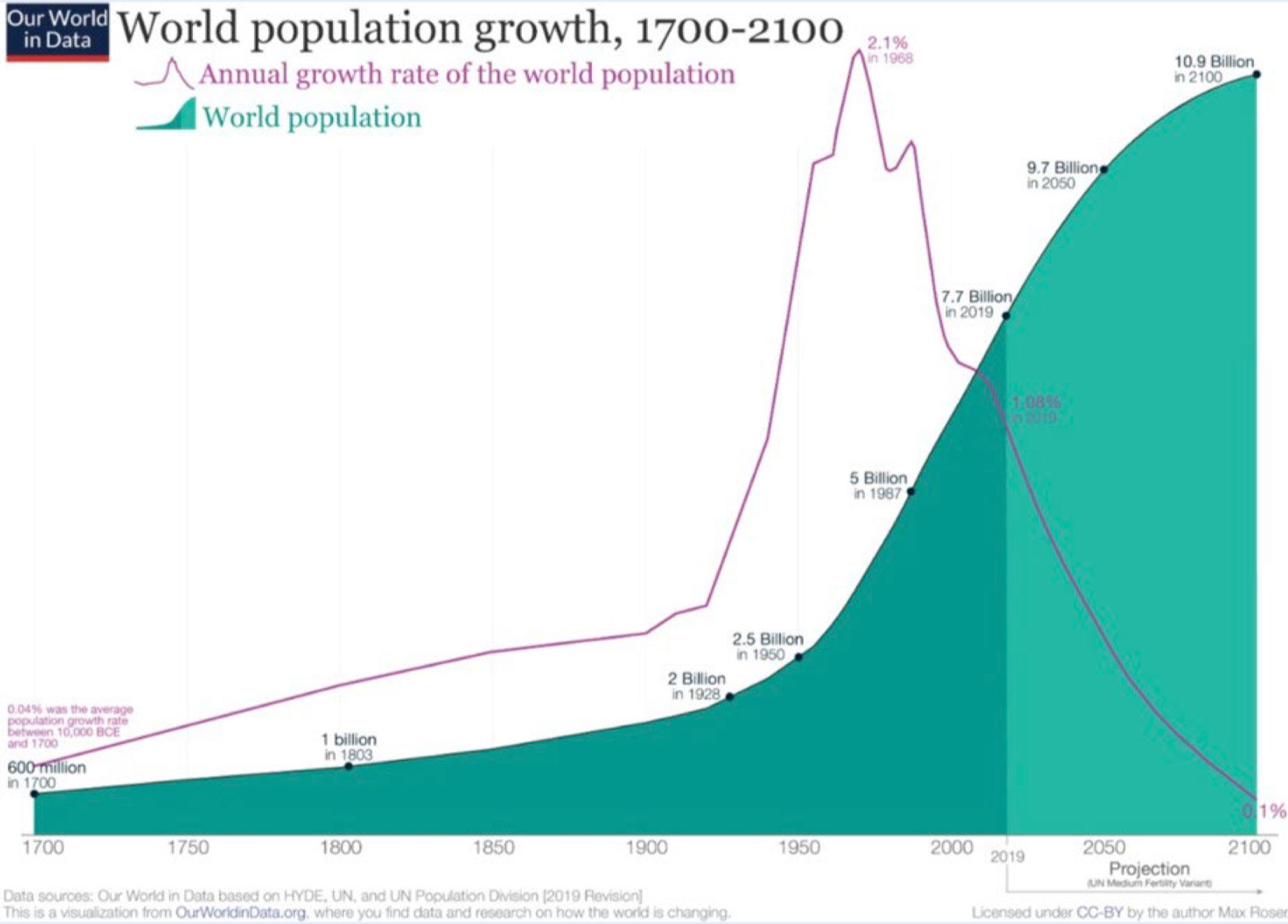

Actualmente, la población mundial es más de tres veces mayor que a mediados del siglo XX. Alcanzó los 8.000 millones de personas estimadas en 1950, sumando 2.000 millones desde 1998 y con posibilidad de llegar a los 9.700 millones en 2050 y a los 10.400 millones hacia 2080 (Naciones Unidas).

Especialmente el crecimiento se produce en el número de personas que sobreviven hasta llegar a la edad reproductiva, lo que ha aumentado los procesos de urbanización y los movimientos migratorios.

Este incremento conlleva unas consecuencias negativas sobre el planeta:

- Acrecienta el cambio climático, el cual se atribuye a la actividad humana, con mayor impacto de gases efecto invernadero. Estos se acumulan en la atmosfera y retienen el calor, provocando una mayor temperatura media del planeta.

- Disminuye la diversidad de seres vivos que habitan el planeta. Aumentamos la presencia de lo artificial sobre lo natural. Fenómeno Antropoceno.

- Sobreexplotación de los recursos. Estamos agotando algunos recursos naturales del planeta (WWF). Se genera un déficit ya que cada año se consumen un 20% más de lo que se puede regenerar. Es necesario invertir este porcentaje.

- Disminuimos la seguridad alimentaria. FAO define seguridad alimentaria cuando todas las personas tienen acceso físico, social y económico permanente a alimentos seguros, nutritivos y en cantidad suficiente para satisfacer sus requerimientos nutricionales. Lógicamente, un crecimiento de población requiere un crecimiento en las cosechas anuales en el planeta para cubrir esas necesidades.

Desde este prisma analizamos cada mes los balances mundiales e intentamos evaluar las tendencias de las materias primas para construir unos alimentos seguros y a un coste sostenible.

SITUACIÓN EN ESPAÑA Y PORTUGAL

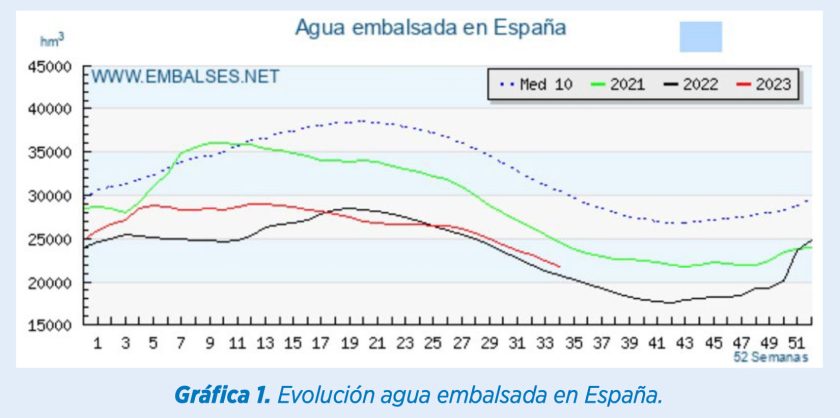

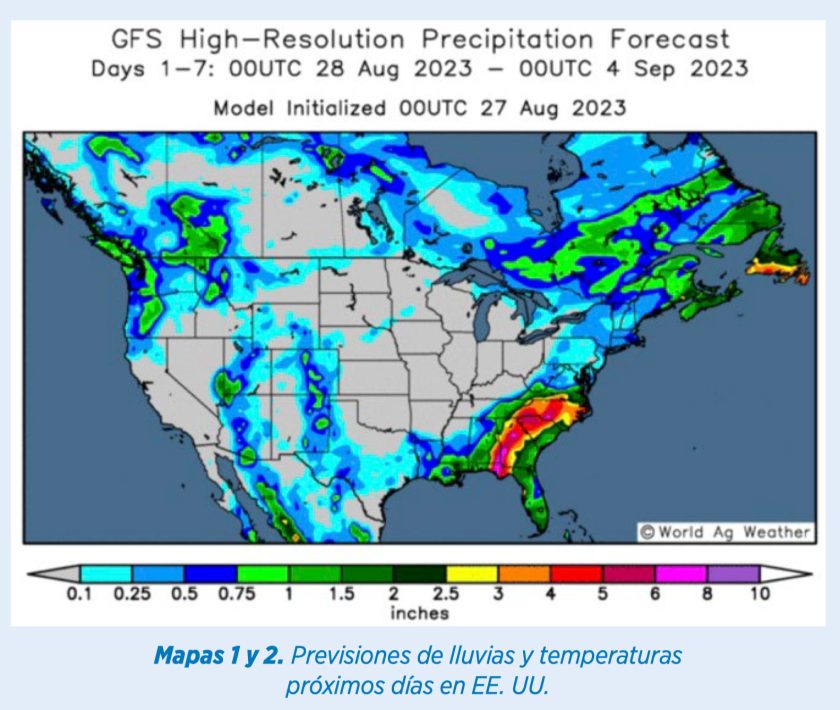

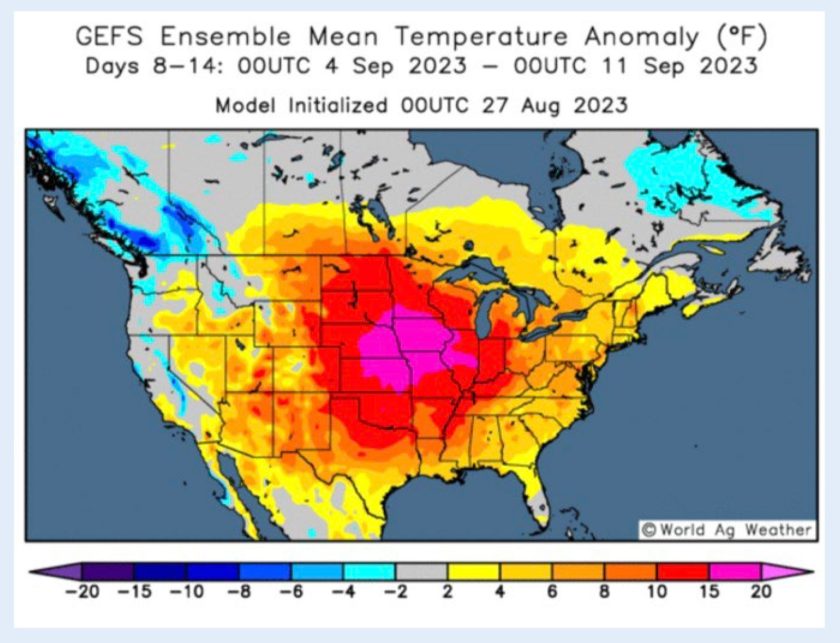

En la Península Ibérica en concreto estamos inmersos en un año climatológicamente extremo. Hemos sufrido una sequía importante que ha tenido un impacto negativo en los rendimientos de los cultivos, así como en las reservas de agua afectando, como vemos en el gráfico, al cultivo de cereales de invierno, pero también reduce la producción tan importante de aceite de oliva, arroz, frutas de hueso, naranja y limón, etc.

Esto tiene un impacto negativo en las cuentas de resultados de las compañías agrarias, que además vienen de un año de costes de insumos muy elevados que sin duda repercutirá negativamente en la generación de riqueza de España y Portugal.

En un mercado global donde la producción mundial de cereales y oleaginosas ha aumentado, tenemos un escenario de precios invertidos gracias a la importación. España necesita importar esta campaña más de 20 millones de tm de materias primas agroalimentarias, lo cual está obligando a una eficiencia logística nunca vista antes en nuestro país.

La gestión del suministro por parte de las compañías y comercio importador, el espacio en puertos para asegurar rotación y disponibilidad de materias primas cada mes, la logística por ferrocarril y carretera para llevar hasta provincias del interior un 60% más de producto que un año normal obliga a un esfuerzo por parte de toda la cadena de suministro muy importante.

Principales granos mundiales

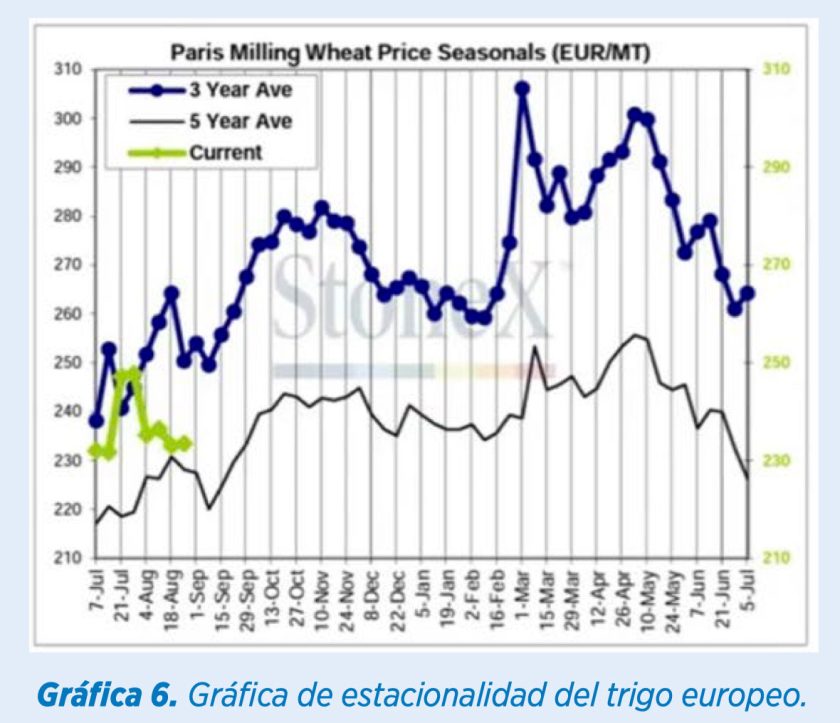

Trigo

El este momento el mercado del trigo se ve arrastrado en tendencias de precios por lo que sucede con maíz y soja, puesto que las cosechas ya están finalizando la recolección en la mayoría de los países.

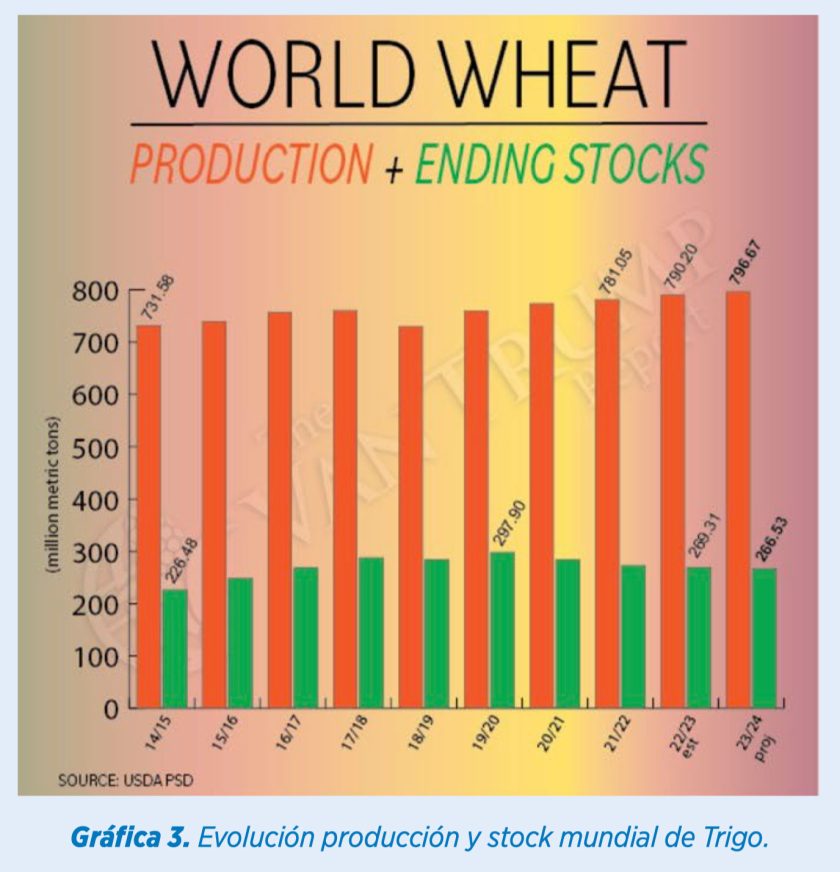

Como vemos, la producción global ha continuado creciendo para mantener stock de seguridad similar también a las últimas campañas.

Lo más significativo es la revisión de Rusia al alza desde los 83 millones iniciales hasta los 90 millones que podemos tener finalmente.

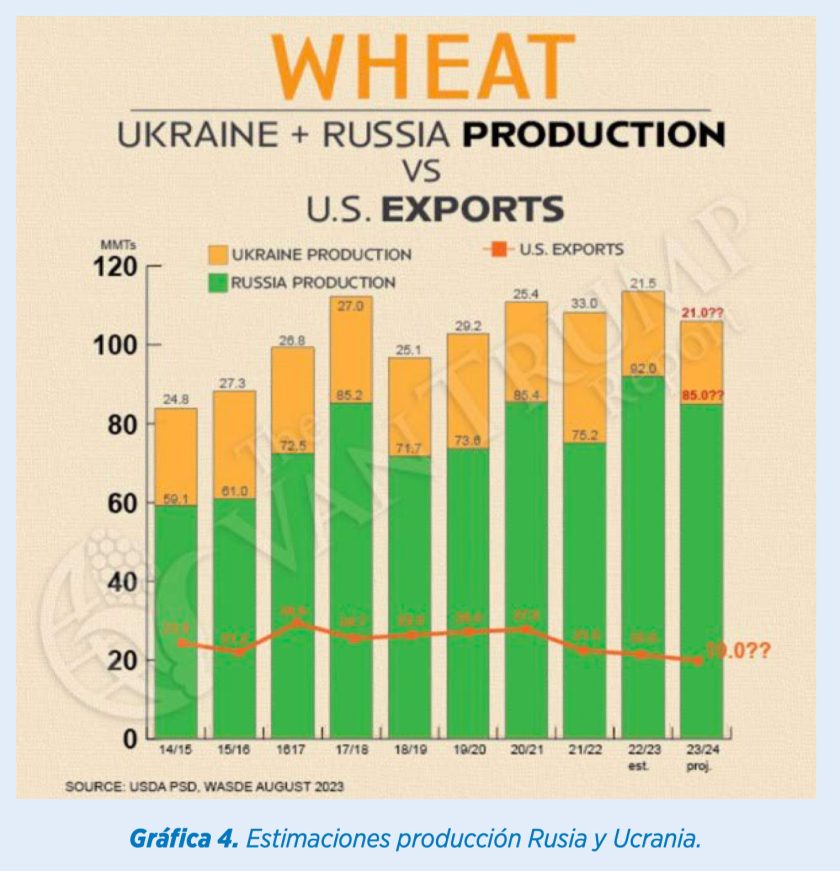

El destino para los trigos rusos sigue focalizándose en el continente africano y medio oriente, y cubrirá también la demanda de importación de China e India, que con una cosecha menor por el calor extremo importará esta campaña entre 6 y 8 millones de tm, lo cual no es habitual.

El corredor de granos no fue renovado el pasado 18 de julio y desencadenó una serie de bloqueos comerciales y ataques a instalaciones portuarias que provocó un rebote en los precios, al ser la principal región exportadora del planeta, afectando al suministro en sur de Europa también. En paralelo, se habilitan rutas de salida para el cereal ucraniano a través de puertos del mar de Azov o bien Constanza, con salidas también de volumen a través del interior por ferrocarril y camión a través de Polonia.

Esta situación ha venido relajándose por la disponibilidad de trigo en Europa, la cual se encuentra ya en período de final de presión vendedora y añade una prima de riesgo de que pueda reducirse dicha oferta y afectar de forma alcista al mercado.

En cuanto a precios, tenemos los disponibles en puertos peninsulares en el entorno de los 240/245 €/ tm para el período septiembre-diciembre siendo aún muy competitivos vs el maíz y con amplio volumen de importación.

En el interior, continuamos sin liquidez por parte de los agricultores y el precio, calculando con reemplazo desde el puerto, en torno a 265/268 €/tm destinos fábricas del centro peninsular. La cornisa sur pirenaica algo más bajos por la influencia del trigo francés por camión, así como puerto de Tarragona, el cual mejora su operativa.

La capacidad de mejora del precio del trigo entendemos es muy baja y con riesgo de rebote si el maíz, a partir de octubre, no baja de precio finalmente. La demanda seguiría alta sobre trigo en un periodo donde la estacionalidad del precio suele ser al alza.

Maíz

La estimación de producción mundial continúa siendo mayor que la campaña pasada y segunda mayor producción histórica global, con más de 1.220 millones de tm.

El consumo previsto sería de 1.207 millones de tm, también segundo mayor de la serie histórica, pero siendo récord para uso industrial.

Ello permite elevar ligeramente el stock de seguridad para final del próximo ejercicio, por encima de los 287 millones de tm (-13 mtm vs 2023). Gran parte de la producción se sitúa en el hemisferio norte, de momento con muy buenas perspectivas.

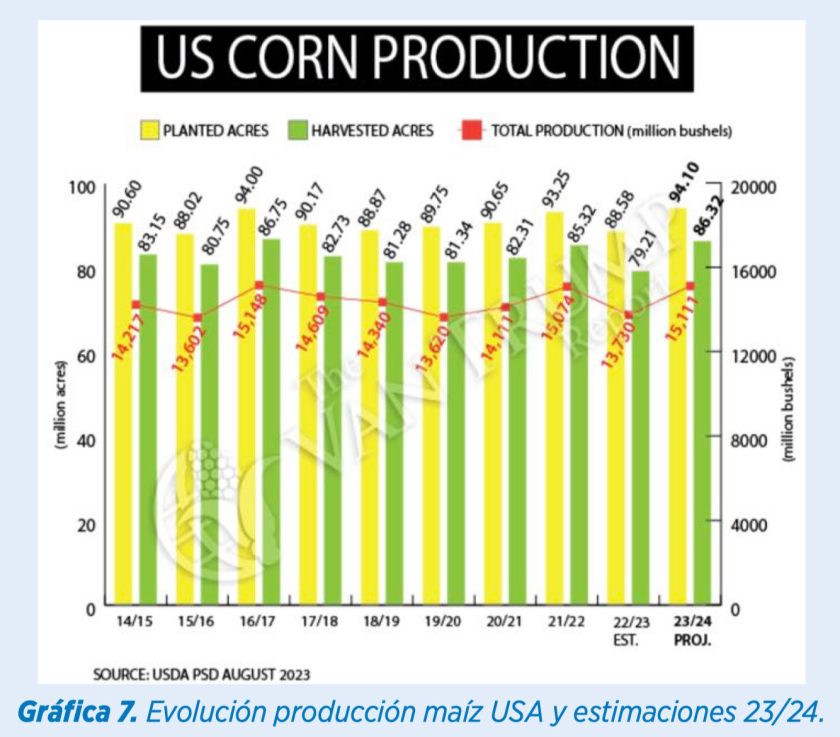

USA: tenemos ya el maíz finalizando proceso de polinización en los estados más al norte y comenzando la cosecha en los estados del sur, como Texas.

Se está realizando el tour de los agricultores en este país y de momento las estimaciones de rendimientos pueden superar los datos de la pasada campaña y la media de los tres últimos años.

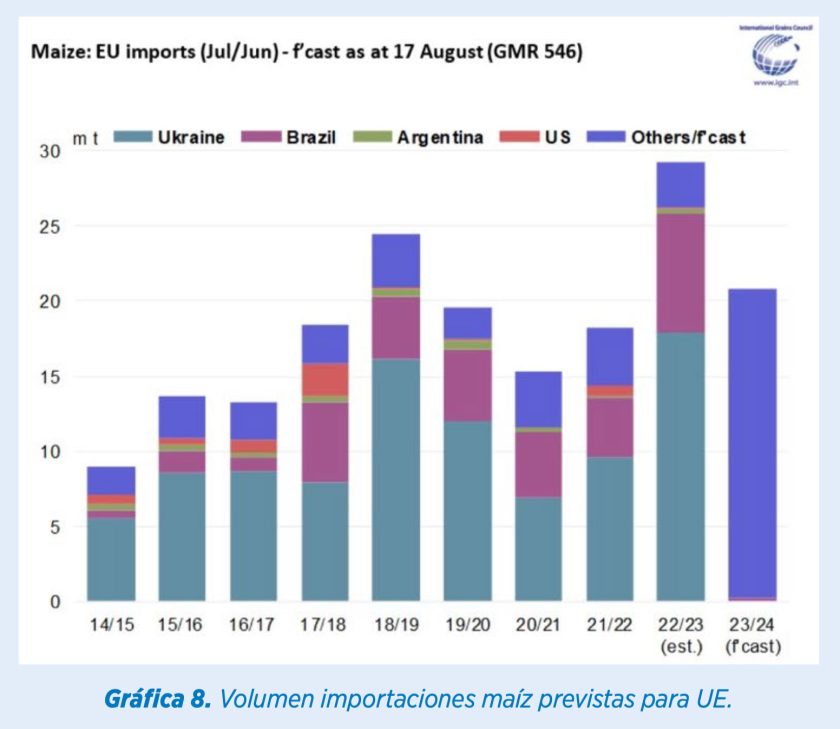

Para Europa los datos también son positivos en cuanto a producción, pendientes de evaluar el posible recorte que puedan producir estas olas de calor en España/ Francia/Italia de finales del mes de agosto.

La producción europea se estima en 70 millones de tm para EU 33 (incluyendo UK) vs los 59 millones de tm del año pasado y con un crecimiento importante en:

- Francia, Alemania, Grecia e Italia (+2 mtm)

- Hungría (+3,5 mtm)

- Rumanía (+3 mtm)

- Bulgaria (+1 mtm)

- Serbia (+3 mtm)

- Con recortes en Polonia y España menos significativos (-2,2 mtm).

Además, la previsión de importaciones para UE se incrementan la presente campaña, fundamentalmente por la necesidad en España tras la sequía, la cual tendrá que importar más maíz para cubrir el déficit de cebada en las fórmulas de alimentación animal.

Por ello los precios han bajado de forma importante desde el inicio del año y quizá aún no han encontrado los niveles mínimos que se espera, puesto que el maíz debería ser a partir de octubre el cereal más bajo de precio en puertos peninsulares y de momento está más alto que la cebada y demasiado cerca del trigo, no encontrando aún la demanda esperada sobre él.

En concreto, estas últimas semanas de agosto incluso hay puertos donde no ha llegado aún el maíz brasileño, o bien se retrasan despachos por parte de autoridades en aduanas y provocan que el precio spot del maíz esté fuera de interés.

Hemos tenido en Cádiz precios de hasta 280 €/tm disponibles a final de agosto, con ofertas tras primeras llegadas en 253 €/tm para el mes de septiembre y precio ya para llegada cosecha norte en 233/235 €/tm a partir de octubre y hasta el mes de enero 2024.

El cambio euro/dólar tampoco nos está favoreciendo estas semanas donde se pasó del 1,11 que tuvimos final de julio hasta los 1,07 euro/dólar actual.

El recorrido que debería tener aún puede ser de -10/-15 €/tm para competir en consumo con Cebada y Trigo, si el maíz no recorre ese camino, subirán los precios de los demás cereales.

Complejo de soja

EE. UU.

La evolución del cultivo durante el mes de julio y primera quincena de agosto había sido favorable. Se ha tornado en una ausencia de aguas para los últimos diez días de agosto, lo cual ha aplicado una prima de riesgo y protección en precios por parte de los operadores de futuros.

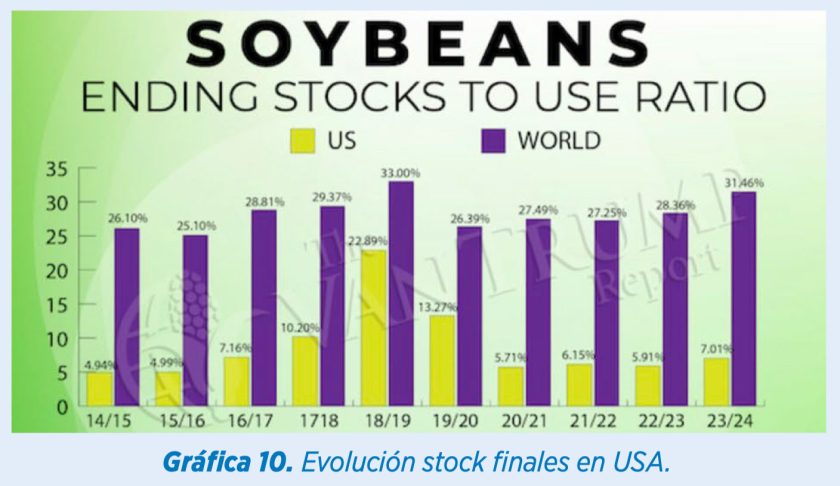

Pendientes ahora del reporte de USDA para rendimientos medios de cultivo que pueda aportar un recorte de 2-4 puntos en el rendimiento esperado y que llevaría los stocks finales en EE. UU. a niveles muy comprometidos. Desde 2018 se vienen reduciendo y los datos 20/21 y 22/23 soportan una situación de tensión para los precios.

Se desarrolla estas semanas el Tour de los Agricultores Norteamericanos, los cuales reportarán sus datos (habitualmente más conservadores vs las producciones históricas finales).

De momento los pronósticos de clima más cálido y seco en el medio oeste del país puede reducir aún más los rendimientos en algunos estados importantes de producción. El cultivo se encuentra en una etapa crucial y podría sufrir daños ante una situación de temperaturas extremas.

CHINA

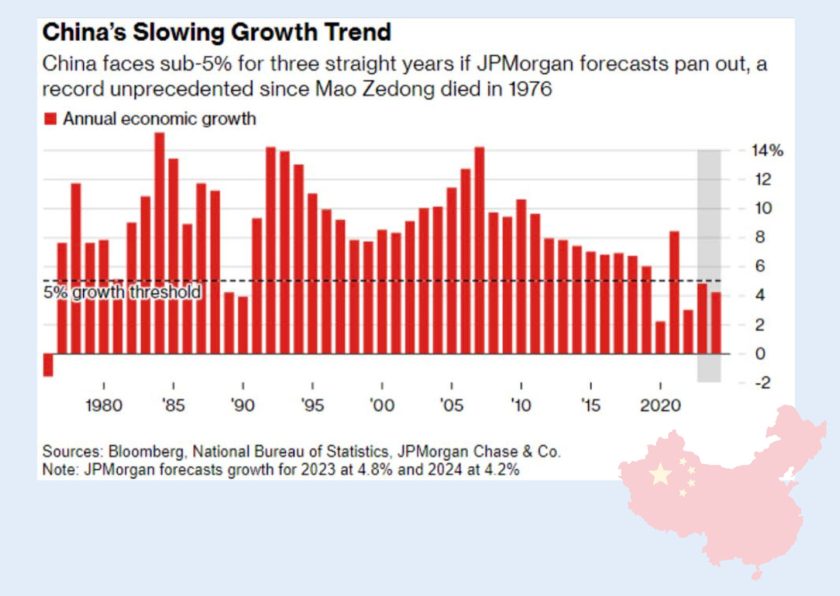

Venimos comentando que la demanda China es muy baja, soportada por una situación económica que no acaba de despegar. Las previsiones post Covid en este país no se están cumpliendo y el hecho que estén por debajo del 5% en crecimiento se considera recesión.

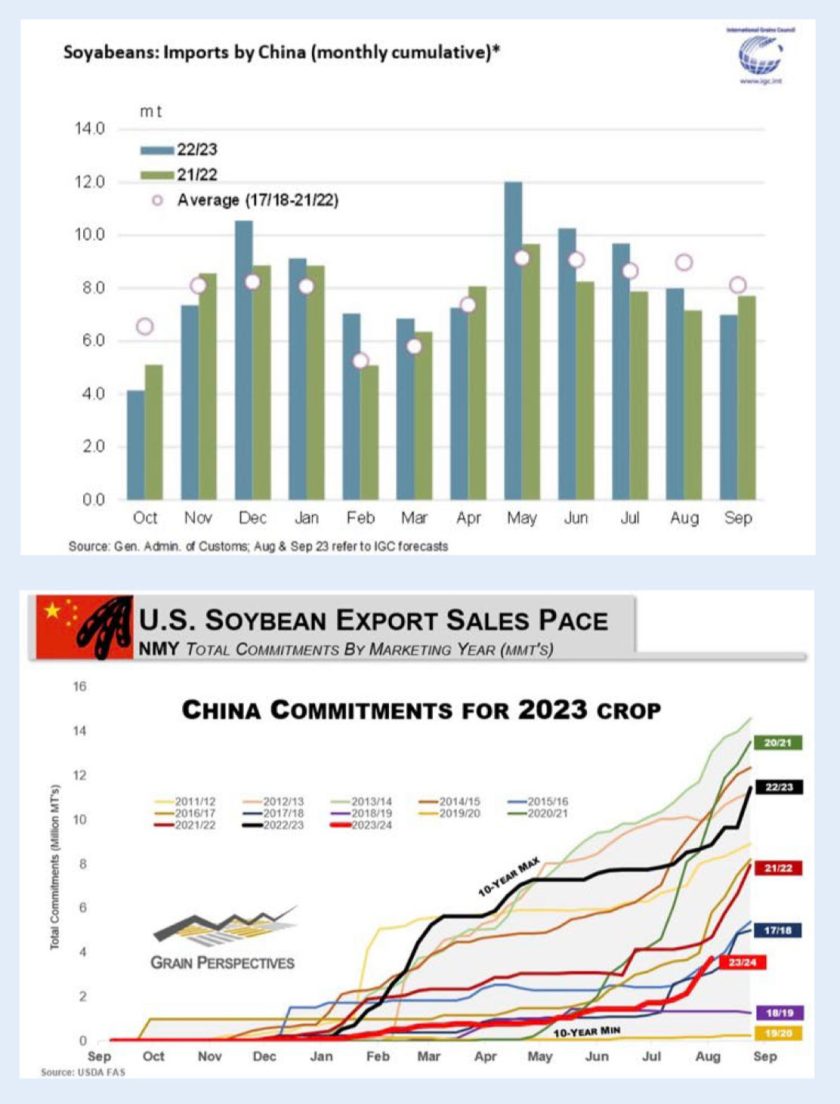

En cuanto a las importaciones de soja vemos que están por debajo de lo esperado en EE. UU. y que han concentrado en Brasil su aprovisionamiento, a pesar de que la pasada semana sí han realizado una compra importante de 120.000 mt, ayudando también al soporte del mercado.

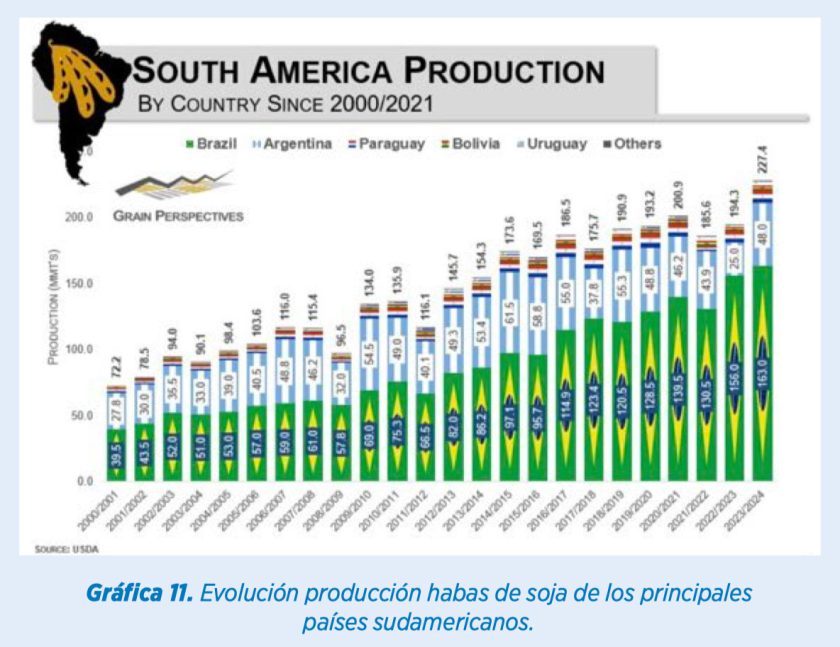

SUDAMÉRICA

La intención de siembra de la próxima primavera en Sudamérica (sep-oct) y con ayuda del fenómeno meteorológico El Niño, el cual suele favorecer precipitaciones, permitiría que la producción de Habas de Soja fuese récord y aporte un volumen necesario para que el balance mundial recupere un stock más cómodo y evite mayores subidas de precios.

Brasil tendría un récord de producción con más de 160 millones de tm, Argentina se acercaría a las mejores producciones, cerca de los 50 millones de tm, duplicando el volumen de la actual cosecha.

Está siendo un verano muy volátil debido a esta situación cambiante del clima en Norteamérica, el cual mantiene las habas y la harina en precios altos.

El anuncio de clima seco estos días no ayuda tampoco y quizá la oportunidad de ver los mejores precios estacionales para harina a final de septiembre esté lejos.

Nuevamente superamos la barrera de los 500 €/tm en puertos y extractoras para harina de soja, agravado por un dólar fuerte que nos penaliza en la configuración de precio. Vemos una importante corrección en cambio frente al euro desde mediados de julio.

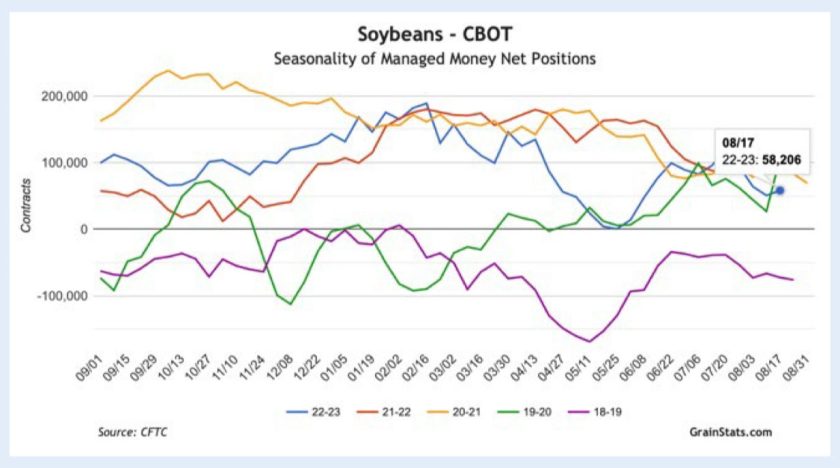

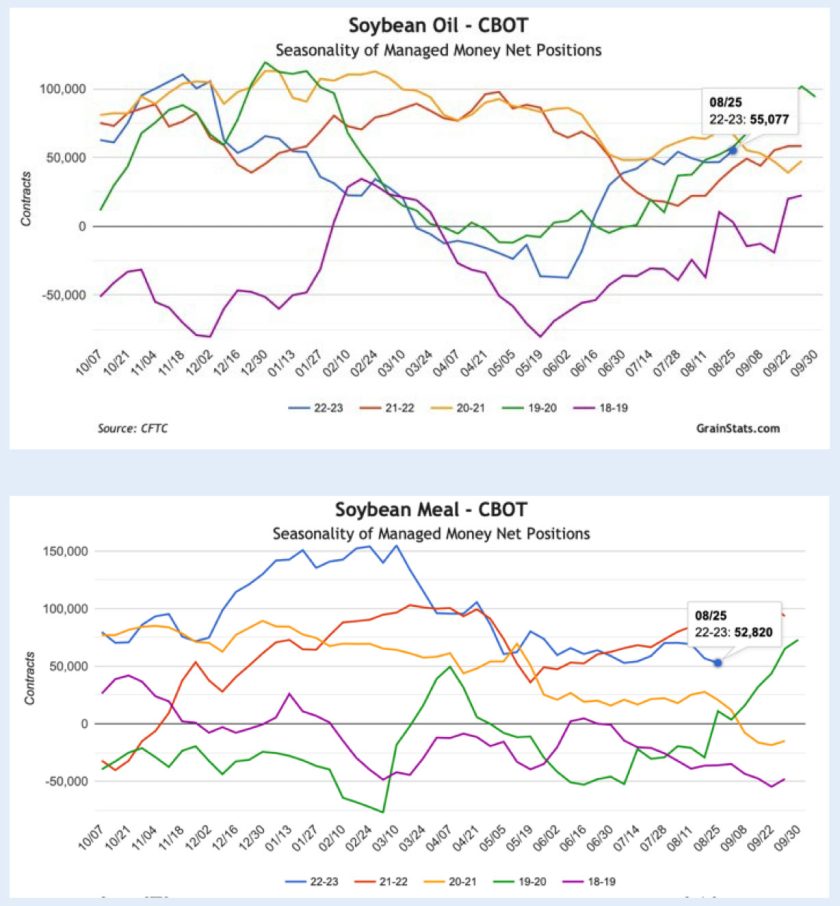

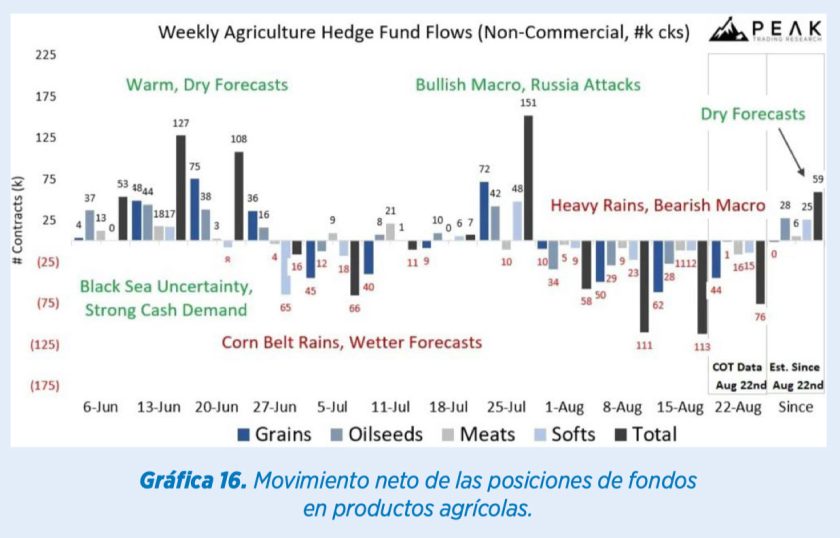

FLUJOS DE INVERSIÓN DE LOS FONDOS

En el último mes los fondos de inversión han estado menos activos en fondos agrícolas, como vemos en el grafico inferior, y con menor repercusión en la configuración de los precios. Ya comentamos el pasado mes que esperábamos menos impacto de la especulación con unos fundamentales mejores a nivel global para cereales. Quizás en la Soja se mantiene aún mayor actividad.

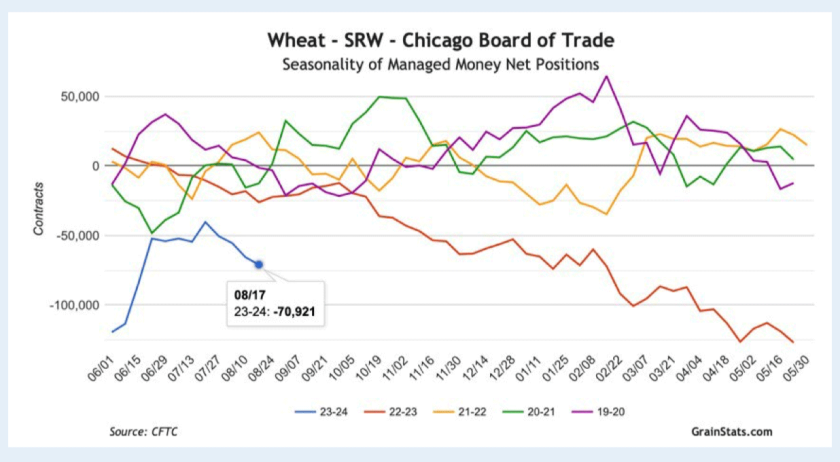

TRIGO. Posiciones de nuevo más cortas en Chicago de -54 a -71 mil contratos cortos. Equivalente a -10 millones de tm.

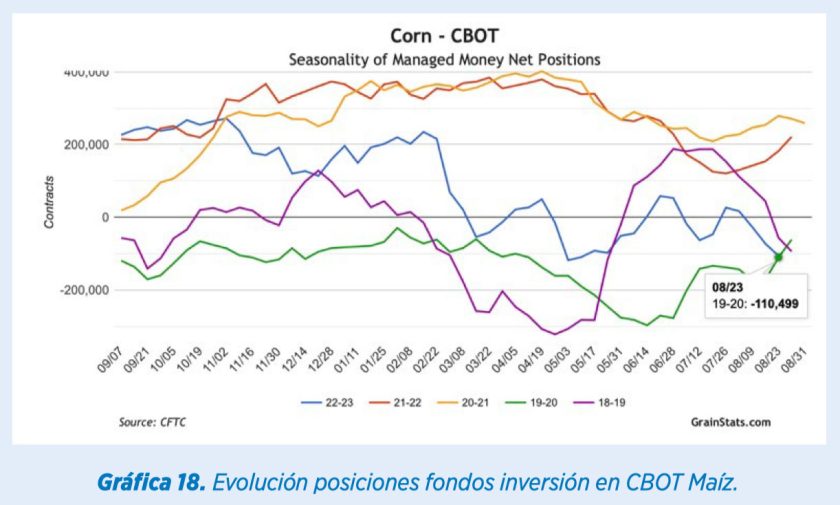

MAÍZ: de nuevo vemos una posición corta que se incrementa de los -18 a los -100 mil contratos cortos equivalentes a -14 millones de tm, lejos aún de los cortos récord del año 2019 en -322 mil contratos. Pueden ampliar posiciones cortas aún con el inicio de la cosecha y disponibilidad mundial.

HABAS DE SOJA: vemos un recorte de -30 mil contratos largos quedando una posición neta aún de + 58 mil contratos (+8 millones de tm). Continuaremos aún con volatilidad hasta la finalización de la cosecha en Estados Unidos, afectada por el clima en su fase de finalización del cultivo.

ACEITE DE SOJA: también con volatilidad alta durante el verano. Eleva su posición larga desde los 42 hasta los 55 mil contratos largos, metiendo presión alcista al precio, a pesar de la competitividad de otros aceites vegetales como colza, palma o girasol, disponibles en el mercado.

HARINA DE SOJA: vemos una mayor estabilidad en las posiciones. Se mantienen esos 52 mil contratos largos, por lo tanto, el último movimiento de precio de la harina en Chicago lo enlazamos completamente con el clima menos lluvioso de la pasada semana y principio de la próxima. Esperemos que los días siguientes vuelvan de nuevo las lluvias al cinturón, como está previsto, y quite de nuevo presión al futuro en Chicago.