Mientras la previsión para la producción de cereales tiende a la baja, la proyección de la soja se incrementa

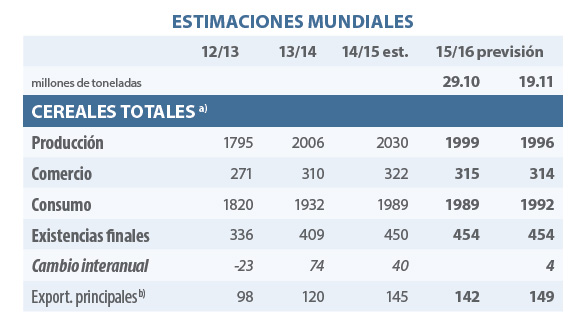

La previsión para la producción mundial de cereales totales (trigo y cereales secundarios) en 2015/16 se ha recortado en 3 millones de toneladas desde el mes pasado. La previsión para la producción mundial de cereales totales (trigo y cereales secundarios) en 2015/16 se ha situado en 1.996 millones de toneladas, cifra inferior en alrededor del 2% al récord de la campaña pasada.

El descenso se debe casi exclusivamente al maíz, ya que el aumento de la estimación para Estados Unidos se ve compensado por reducciones debido a la sequía en Etiopía, Sudáfrica y China. Se espera que el consumo experimente un modesto incremento interanual, 1.992 millones de toneladas, debido más que nada al aumento constante de la demanda alimentaria.

La cifra para el consumo destinado a piensos se ha recortado ligeramente dada la caída prevista de la demanda de sorgo importado en China. La menor importación de sorgo por parte de China ha generado una reducción de la previsión para el comercio de cereales totales, a 314 millones de toneladas.

Dada la caída prevista de las exportaciones de sorgo de Estados Unidos, cabe esperar que aumente el consumo local a expensas del maíz, destinándose este sorgo a, entre otras cosas, a piensos y a la fabricación de etanol.

Las existencias mundiales de cereales se siguen estimando en 454 mill de toneladas, su nivel más elevado en 29 años

Las cifras tal vez no concuerden debido al redondeo a) Trigo y cereales secundarios b) Argentina, Australia, Canadá, UE, Kazajstán, Rusia, Ucrania, Estados Unidos

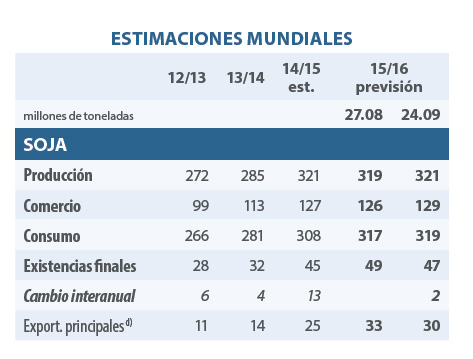

La proyección para la producción mundial de soja en 2015/16 se ha incrementado en 2 millones de toneladas, llegando a los a 321 millones de toneladas. Teniendo en cuenta la modesta ampliación prevista de la superficie cosechada, junto con unos rendimientos superiores a la media, la producción mundial de soja en 2015/16 podría alcanzar de nuevo el máximo histórico registrado la campaña pasada.

Aunque es previsible que el consumo aumente en un 3%, reflejando la creciente demanda de productos de soja, se sigue esperando que las existencias al cierre de la campaña se eleven a un nuevo máximo histórico, dado que la acumulación en los principales exportadores compensará la caída de las reservas en otros países, y especialmente en China.

Con el incremento modesto de las entregas a este mercado, cabe esperar que el comercio mundial alcance una cifra récord de 129 millones de toneladas. La demanda de importación de harina de soja podría alcanzar una cifra récord de 63 millones de toneladas, gracias a las fuertes ventas a los usuarios de piensos en la UE y en el lejano Oriente asiático.

Tras las subidas de los últimos dos meses, los precios de exportación de la mayoría de los cereales y oleaginosas han retrocedido.

Aunque los mercados se vieron apoyados en ocasiones por las condiciones atmosféricas poco favorables, sobre en todo en algunas zonas de la región del Mar Negro, en las Américas y en Asia, los precios registraron un descenso paulatino al centrarse de nuevo el interés en unos indicadores de oferta y demanda más bien bajistas.

El GOI del CIC perdió un 3% desde finales de octubre, registrando una caída interanual del 19%

Las pérdidas en los mercados de cebada resultaron especialmente pronunciadas; los precios medios de exportación descendieron en un 4%, presionados por la evolución de las divisas, por la caída de las compras por parte de China y por la presión estacional de la recolección en Australia. Y, por su lado, los índices de trigo y de soja descendieron en un 3%.

*Texto referido al informe CIC – GMR 461 – 19 de noviembre de 2015