Durante el año 2024, el sector avícola argentino atravesó una serie de transformaciones relevantes que marcaron tanto su estructura productiva como su desempeño en el comercio interno y externo.

- A pesar de un entorno económico desafiante, la avicultura nacional mostró una resiliencia destacable, con señales mixtas entre caída de stock, suba de precios, recuperación exportadora y sostenimiento del consumo interno.

En base a los datos del Anuario Avícola Anual publicado por el Ministerio de Economía y la Secretaria de Agricultura, Ganadería y Pesca, de la República Argentina se realiza este análisis integral de los principales indicadores y tendencias que definieron la actividad avícola en este país a lo largo del último año.

EXISTENCIAS DE REPRODUCTORAS PESADAS Y PRODUCCIÓN DE POLLITOS

Al cierre de 2024, el stock total de reproductoras pesadas alcanzó los 8,65 millones de aves, lo que significó una disminución del 7,6% respecto al año anterior. De ese total, 3,20 millones estaban en recría y 5,44 millones en postura. A pesar de la caída en el número de aves, la producción semanal promedio de pollitos bebé se ubicó en 19,7 millones, lo que indica una gestión eficiente del plantel activo.

Gráfico 1: Existencias Reproductoras Pesadas y Proyección de Producción de Pollitos BB Parrilleros. Fuente: elaborado por Área Avícola, Dir. de Porcinos, Aves y Animales de Granja– SAGyP, MECON. BB: pollitos/as para de un día para engorde.

Para el primer semestre de 2025, se estima que la cantidad de aves en postura se reducirá levemente a 5,2 millones, con una producción semanal proyectada de 18,2 millones de pollitos bebé parrilleros. Estos valores reflejan una estrategia de ajuste progresivo, posiblemente orientada a la estabilización del mercado interno y al cumplimiento de metas de exportación.

DISTRIBUCIÓN DE ESTABLECIMIENTOS AVÍCOLAS

La actividad avícola en Argentina está territorialmente concentrada. Entre Ríos y Buenos Aires son las principales provincias productoras, albergando el 48,5% y el 31,3% de los establecimientos, respectivamente. Le siguen Santa Fe (6,9%), Córdoba (5,0%), Mendoza (2,2%), Salta (1,4%), Misiones (1,0%) y el resto del país (3,4%).

Esta distribución revela una concentración productiva en el centro-este del país, impulsada por condiciones logísticas, infraestructura y experiencia acumulada.

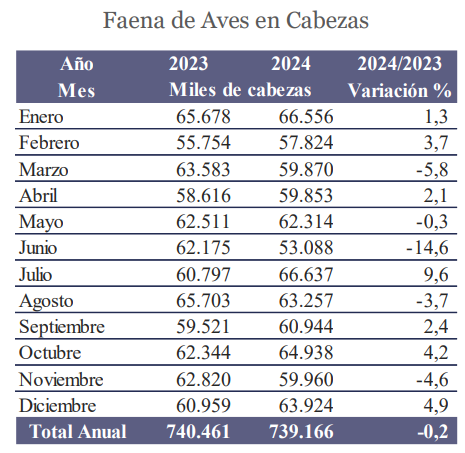

FAENA NACIONAL DE AVES

Durante el 2024, se faenaron 739,1 millones de aves en establecimientos con habilitación del SENASA, lo que representa una leve baja del 0,2% frente a 2023.

Tabla 1: Faena de Aves en Cabezas. Fuente: elaborado por Área Avícola, Dir. de Porcinos, Aves y Animales de Granja– SAGyP, MECON con datos de SENASA.

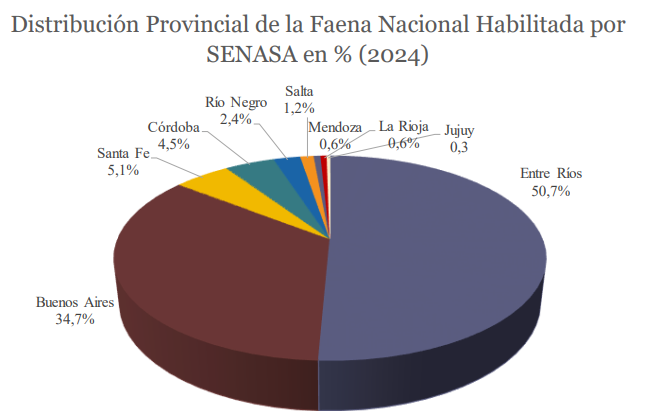

Esta reducción general esconde diferencias significativas por provincias: Entre Ríos (50,7%) y Buenos Aires (34,7%) continúan liderando la actividad, mientras que Santa Fe, Córdoba y Río Negro completan el cuadro con participaciones menores, aunque en algunos casos crecientes.

Respecto al año anterior, algunas provincias mostraron retrocesos: Buenos Aires y Entre Ríos redujeron su faena en 0,4%, Córdoba en 0,6% y La Rioja en 11,4%. En contraste, Río Negro (+5,9), Santa Fe (+2,7%) y Mendoza (+1,0%) incrementaron el volumen faenado.

Figura 1: Distribución Provincial de la Faena Nacional Habilitada por SENASA en % (2024). Fuente: elaborado por Área Avícola, Dir. de Porcinos, Aves y Animales de Granja – SAGyP, MECON con datos de SENASA.

Actualmente, existen 101 plantas de faena de aves registradas ante la DNCCA, de las cuales 55 cuentan con habilitación nacional del SENASA y 46 con permisos provinciales y/o municipales.

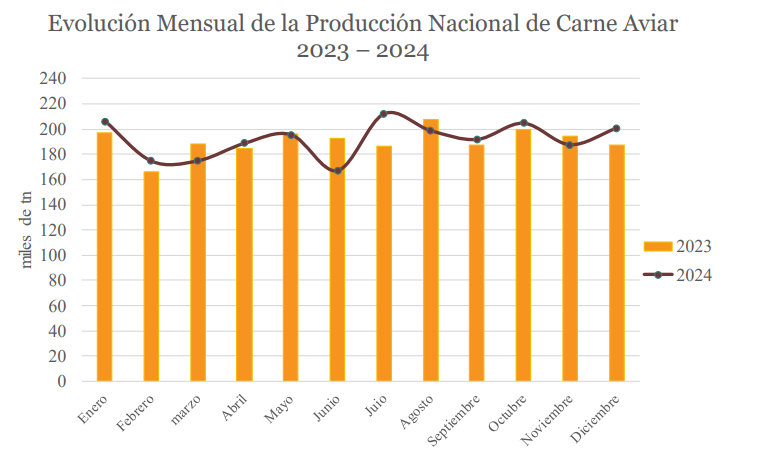

PRODUCCIÓN NACIONAL DE CARNE AVIAR

El volumen de carne aviar producido en 2024 alcanzó las 2.304 mil toneladas, un aumento del 0,74% respecto a 2023.

Gráfico 2: Evolución Mensual de la Producción Nacional de Carne Aviar 2023 – 2024. Fuente: elaborado por Área Avícola, Dir. de Porcinos, Aves y Animales de Granja– SAGyP, MECON con datos de SENASA y Avimetría.

Este crecimiento, aunque moderado, resulta significativo dada la caída en el número de reproductoras y la estabilidad en la faena. Muestra una mejora en la eficiencia productiva y el aprovechamiento del stock disponible.

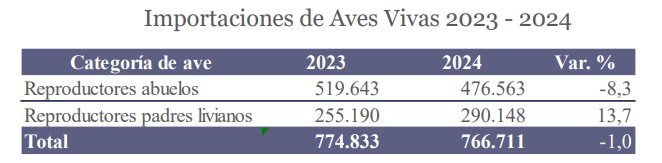

COMERCIO EXTERIOR DE AVES VIVAS Y GENÉTICA

Durante 2024, las importaciones de aves vivas de genética pesada cayeron 8,3%, mientras que las de genética liviana aumentaron 13,7% –Tabla 2. La mayoría de los reproductores provinieron de Brasil, incluyendo abuelos, padres y huevos fértiles.

Tabla 2: Importaciones de Aves Vivas 2023 – 2024. Fuente: Elaborado por Área Avícola, Dir. de Porcinos, Aves y Animales de Granja – SAGYP – MECON con datos de SENASA.

En cuanto a las exportaciones, se enviaron aves vivas y huevos fértiles por un valor FOB de 2,87 millones de dólares, con destino a Bolivia, Libia, México, Paraguay y Uruguay.

EXPORTACIONES DE CARNE AVIAR

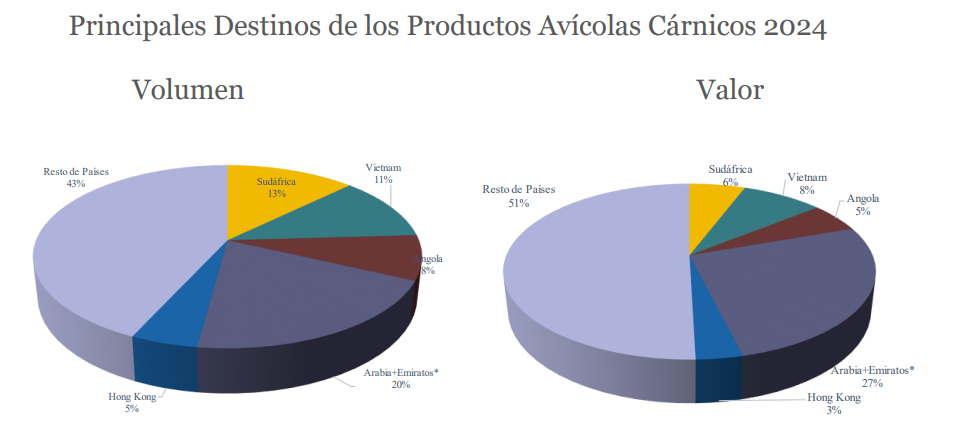

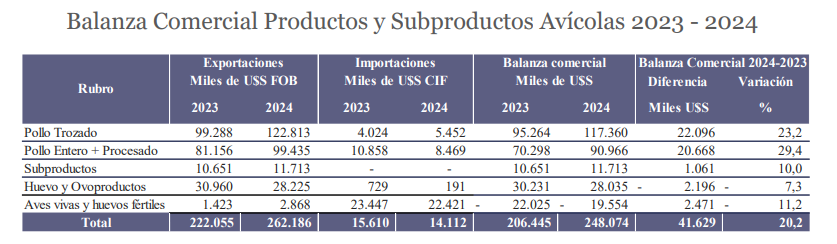

Las exportaciones de carne aviar alcanzaron en 2024 las 185,8 mil toneladas, por un valor de 222,2 millones de dólares FOB. Esto representa un aumento del 15,7% en volumen y del 23,2% en valor frente a 2023, gracias a la recuperación de mercados afectados el año anterior por la Influenza Aviar.

Los principales destinos fueron: Sudáfrica, Vietnam, Angola, Emiratos Árabes Unidos, Arabia Saudita y Hong Kong. En conjunto, estos seis países concentraron el 56,8% del volumen exportado y el 50% del valor total.

Figura 2: Principales Destinos de los Productos Avícolas Cárnicos 2024. Fuente: elaborado por Área Avícola, Dir. de Porcinos, Aves y Animales de Granja– SAGyP, MECON con datos de INDEC. Pollo entero, pollo trozado y procesados: 0207.12, 0207.14 y 1602.32

También se exportaron 21.956 toneladas de subproductos avícolas (harina de plumas y grasas), por 11,73 millones de dólares, principalmente a Vietnam, Chile y Colombia.

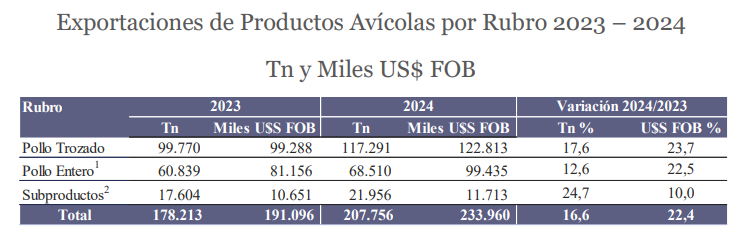

Tabla 3: Exportaciones de Productos Avícolas por Rubro 2023 – 2024. Fuente: elaborado por Área Avícola, Dir. de Porcinos, Aves y Animales de Granja – SAGyP, MECON con datos de INDEC. Pollo trozado (0207.14). 1 Pollo entero incluye procesados (0207.12 y 1602.32). 2 Subproductos incluye harina de plumas (0505.90) y grasas (1501.90). Se incluyen posiciones exclusivas de productos y subproductos avícolas.

- La relación exportación/producción se ubicó en el 8%, un punto por encima de 2023.

IMPORTACIONES DE CARNE AVIAR

Las importaciones de carne aviar sumaron 7.337 toneladas por 13,9 millones de dólares CIF, con un aumento del 389% en volumen, aunque una caída del 6,5% en valor frente al año anterior.

Tabla 4: Balanza Comercial Productos y Subproductos Avícolas 2023 – 2024. Fuente: elaborado por Área Avícola, Dir. de Porcinos, Aves y Animales de Granja– SAGyP, MECON con datos de INDEC.

CONSUMO DE CARNE AVIAR

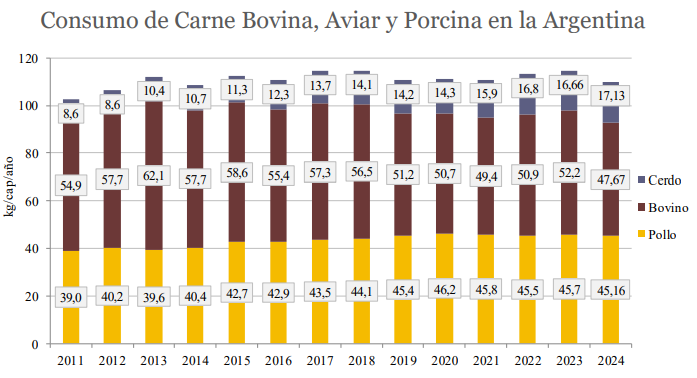

El consumo per cápita de carne aviar en 2024 fue de 45,16 kg/hab/año, una leve baja del 1,17%. En comparación, la carne bovina llegó a 47,67 kg/hab/año (-8,7%) y la porcina a 17,3 kg/hab/año (+2,8%).

Gráfico 3: Consumo de Carne Bovina, Aviar y Porcina en Argentina. Fuente: elaborado por Área Avícola, Dir. de Porcinos, Aves y Animales de Granja –SAGyP, MECON.

PRECIOS DEL POLLO

El precio promedio del pollo eviscerado nivel mayorista en 2024 alcanzó un valor de 1.763,4 $/kg, lo que representó 204,8% de aumento respecto al año 2023.

De acuerdo con los datos de INDEC, el precio promedio del pollo nivel consumidor en 2024 se ubicó en 2.646,4 $/kg, registrando un incremento de 208,4% en comparación con el promedio 2023.

PRODUCCIÓN Y CONSUMO DE HUEVOS

La producción estimada de huevos en 2024 alcanzó 17.432 millones de unidades, aumentando 10,3% respecto al volumen de huevos producidos en 2023 (CAPIA).

En tanto, el consumo de huevos aumentó un 7,9% respecto al año anterior, calculándose en 357 huevos/cápita/año.

INDUSTRIALIZACIÓN Y COMERCIO DE OVOPRODUCTOS

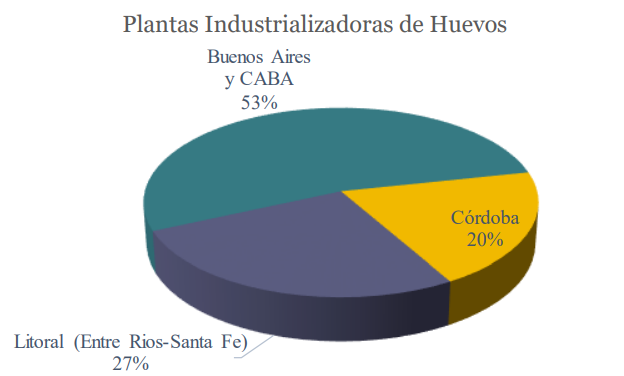

Se industrializaron 1.072 millones de huevos en 15 plantas con habilitación del SENASA, lo que representa una caída del 4,6%.

Figura 3: Plantas Industrializadoras de Huevos. Fuente: elaborado por Área Avícola, Dir. de Porcinos, Aves y Animales de Granja– SAGyP, MECON con datos de SENASA.

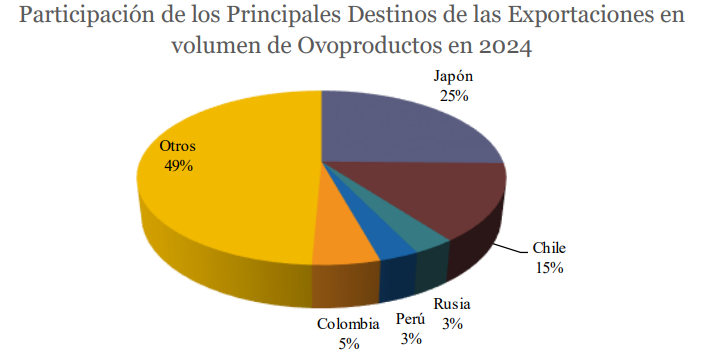

Las exportaciones de ovoproductos totalizaron 3.856 toneladas (peso producto) por 28,23 millones de dólares FOB. No se registraron exportaciones de huevo en cáscara en el 2024.

Los principales destinos fueron: Japón (25%), Chile (15%), Colombia (5%), Perú 3% y Rusia 3%. El resto se distribuye entre: Cuba, México, Macedonia, Dinamarca, Ecuador, Arabia Saudita, Austria, Costa Rica y otros países.

Figura 4: Participación de los Principales Destinos de las Exportaciones en volumen de Ovoproductos en 2024. Fuente: elaborado por Área Avícola, Dir. de Porcinos, Aves y Animales de Granja –SAGyP, MECON con datos de INDEC.

En cuanto a las importaciones, se registraron 24,2 toneladas por un valor de 188 mil dólares CIF, provenientes principalmente de Brasil.

PRECIOS DE LA DOCENA DE HUEVOS

El precio promedio de la docena de huevos a nivel mayorista fue 1.363,1 $/doc, observándose un aumento de 174,8% respecto del valor del año 2023.

De acuerdo con la información del INDEC el precio de la docena de huevos nivel minorista promedió 2.625,6 $/docena, un aumento de 174,6% respecto al año 2023.

PRECIOS Y RELACIÓN MAÍZ/PRODUCTO

En 2024, el precio mayorista del pollo fue de 1.763,4 $/kg (+204,8%) y el precio al consumidor de 2.646,4 $/kg (+208,4%). En el caso del huevo, el precio mayorista fue de 1.363,1 $/docena (+174,8%) y el minorista de 2.625,6 $/docena (+174,6%).

La relación maíz/pollo alcanzó 10,8 (+27,7%) y la relación maíz/huevo llegó a 8,3 (+10,3%), lo que indica una mejora en el poder de compra del productor frente al precio del maíz.

CONCLUSIÓN GENERAL

A lo largo de 2024, la avicultura argentina mostró su capacidad de adaptación ante un escenario desafiante. La caída en la cantidad de reproductoras no impidió mantener e incluso aumentar la producción de carne y huevos. La recuperación exportadora fue clave para compensar ciertas debilidades internas y abrir nuevas oportunidades de negocio, especialmente en Asia y Medio Oriente.

El aumento sostenido de precios benefició la rentabilidad del productor, aunque también impuso tensiones sobre el poder adquisitivo del consumidor. Sin embargo, el consumo se mantuvo alto, lo que demuestra la importancia del pollo y el huevo en la dieta nacional.

- La industria avícola sigue consolidándose como un actor fundamental dentro de la matriz agroalimentaria del país, aportando seguridad alimentaria, empleo regional y divisas por exportaciones.

Fuente: Con información del Ministerio de Economía y Secretaria de Agricultura, Ganadería y Pesca, República Argentina.