El año 2025 quedará registrado como un hito en la historia reciente del sector avícola colombiano.

- En un contexto económico, político y social complejo, la avicultura demostró una notable capacidad de adaptación, consolidando su papel estratégico en la seguridad alimentaria y en el desarrollo económico del país.

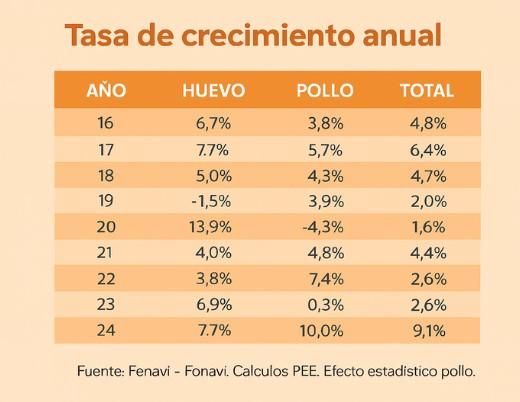

PRODUCCIÓN AVÍCOLA: CIFRAS RÉCORD Y RECUPERACIÓN SOSTENIDA

La producción avícola total en Colombia alcanzó en 2025 los 3.1 millones de toneladas, lo que representa una tasa de crecimiento histórica del 9.1%.

Este resultado confirma la recuperación plena del sector tras los impactos generados por la pandemia, los bloqueos viales de 2021 —cuyos efectos se extendieron hasta 2022— y los eventos sanitarios internacionales que afectaron la productividad durante 2023 y 2024, especialmente en países proveedores de genética avícola.

- En el renglón de pollo, la producción llegó a 2.0 millones de toneladas, con un crecimiento del 7.7%, recuperando el ritmo de expansión observado antes de la crisis sanitaria global.

- Este desempeño refleja mejoras en eficiencia productiva, estabilidad en los costos de alimentación y una demanda interna sólida.

- Por su parte, la producción de huevo alcanzó 1.1 millones de toneladas, equivalentes a 19.402 millones de unidades, con una tasa de crecimiento del 10.0%.

- Tras las restricciones observadas en 2021, cuando algunas regiones redujeron su capacidad de oferta, el sector ha mostrado desde 2022 un dinamismo excepcional, que se consolidó plenamente en 2025.

Figura 1- Tasa crecimiento anual del sector avícola en Colombia 2025. Fuente. FENAVI.

CONSUMO INTERNO: UN MERCADO CON AMPLIO POTENCIAL DE EXPANSIÓN

El comportamiento del consumo refuerza el buen momento del sector avícola. En 2025, el consumo per cápita de pollo se ubicó en 37.8 kilogramos, dentro de un mercado que supera los 67 kilogramos de consumo total de carnes, incluyendo bovina y porcina.

Esta estructura revela un importante potencial de crecimiento vía sustitución, sin considerar aún otros factores estructurales como el crecimiento poblacional, la expansión económica y el aumento del poder adquisitivo de los hogares.

- En cuanto al consumo de huevo, se alcanzaron 366 unidades por habitante al año, logrando la meta mínima de un huevo diario.

Sin embargo, el mercado aún ofrece amplias oportunidades, ya que coexisten consumos superiores a 730 unidades anuales con nichos donde el consumo permanece por debajo de 250 unidades, lo que evidencia un espacio significativo para estrategias de penetración y educación nutricional.

FACTORES CLAVE QUE EXPLICAN EL CRECIMIENTO

Diversos factores han contribuido a esta dinámica positiva del sector avícola en Colombia. En primer lugar, la reducción progresiva de los precios internacionales de los granos, tras los máximos históricos alcanzados en 2022 luego de la invasión de Rusia a Ucrania —cuando el maíz amarillo llegó a US$347 por tonelada y el fríjol soja a US$645—, permitió una mejora sustancial en los costos de producción.

Adicionalmente, se observó una política pública expansiva, con un mayor gasto público directo a los hogares después de la pandemia, lo cual estimuló de manera sostenida la demanda de alimentos básicos, entre ellos los del sector avícola -el pollo y el huevo, fortaleciendo el mercado interno.

CONTEXTO MACROECONÓMICO: LUCES Y SOMBRAS PARA EL SECTOR AVÍCOLA

El desempeño del sector avícola en 2025 se dio en medio de un escenario macroeconómico complejo. La actividad estuvo marcada por desafíos en materia de políticas públicas —salud, financiamiento, reforma laboral y jurisdicción agraria—, así como por problemas de orden público en zonas rurales y bloqueos intermitentes de las principales vías nacionales.

No obstante, el entorno macroeconómico mostró señales mixtas. El índice de miseria macroeconómica (ImM) se redujo significativamente, pasando de 32.34 en 2023 a un estimado de 21.25 en 2025, apoyado en una menor tasa de desempleo, un crecimiento del PIB —aunque por debajo de su potencial— y una inflación relativamente baja, aunque aún fuera de la meta del Banco de la República.

RIESGOS FISCALES Y FINANCIEROS: UN DESAFÍO ESTRUCTURAL

A pesar de estos avances, persisten preocupaciones relevantes. El déficit fiscal mostró una tendencia creciente, pasando del 4.2% del PIB en 2023 a una estimación superior al 7.0% en 2025, acompañado por un gasto público en expansión y mayores costos laborales. Este escenario se agravó por un bajo nivel de recaudo tributario, lo que generó tensiones de liquidez y llevó a la suspensión de la regla fiscal en 2025.

En respuesta, el gobierno implementó diversas herramientas de ingeniería financiera, como el pago de obligaciones con TES, la monetización de divisas y una mayor colocación de deuda, medidas que alivian la liquidez en el corto plazo, pero incrementan los riesgos fiscales futuros.

MERCADO EXTERNO Y COSTOS DE PRODUCCIÓN: UN BALANCE FAVORABLE

En el frente externo, el año cerró con un peso fortalecido frente al dólar, con una revaluación promedio anual del 0.4% y superior al 11% frente al cierre de 2024. Este comportamiento, junto con un superávit significativo en la balanza de capital impulsado por financiamiento externo neto, contribuyó a contener los costos de importación.

En el mercado de granos, principal insumo del sector avícola, los precios internacionales de maíz amarillo, fríjol soja y torta de soja permitieron que el costo del alimento balanceado se mantuviera relativamente estable, con incrementos inferiores al 0.5%, pese a la política arancelaria de Estados Unidos y a las tensiones comerciales con China.

CONCLUSIÓN: RESILIENCIA Y PERSPECTIVAS POSITIVAS

En síntesis, el sector avícola en Colombia cerró 2025 con un desempeño sobresaliente, combinando crecimiento productivo, demanda en expansión y costos relativamente controlados, en un entorno macroeconómico desafiante. Si bien persisten riesgos asociados al orden público, la sostenibilidad fiscal y la política económica, la avicultura demostró una notable resiliencia y se consolida como uno de los pilares del sistema agroalimentario nacional.

El análisis detallado por subsectores se presentará en la segunda entrega del informe de coyuntura. Por ahora, las cifras confirman que el el sector avícola no solo superó los retos recientes, sino que se proyecta como un motor clave del crecimiento agroindustrial en los próximos años.

Fuente: Con información de Federación Nacional de Avicultores de Colombia, FENAVI.