El clima en Sudamérica, la palanca alcista en el mercado

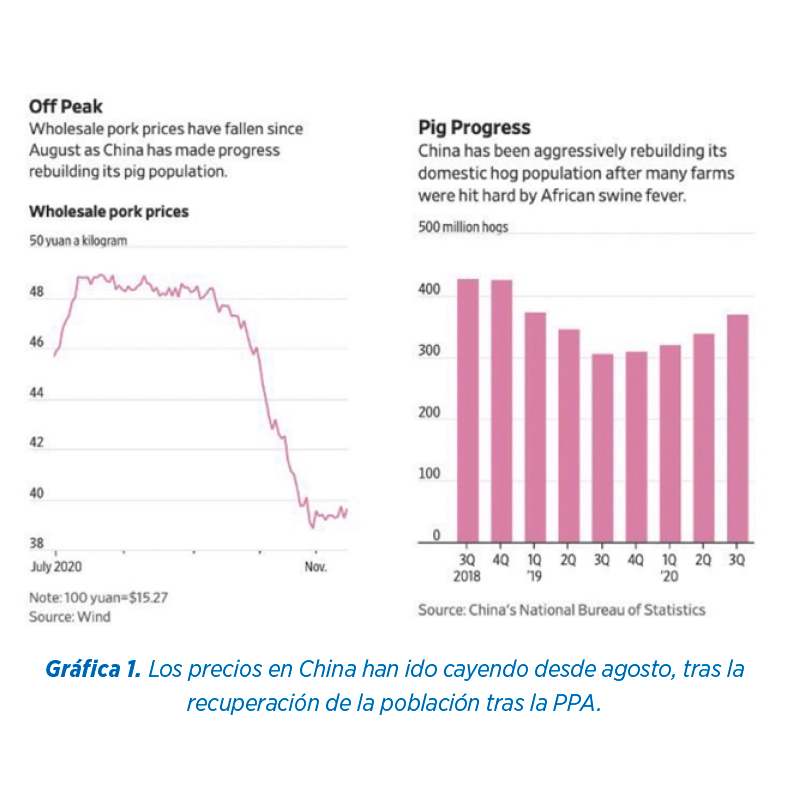

Parece que desde China se ralentiza la demanda durante las dos últimas semanas, las importaciones acumuladas en Estados Unidos sabemos que han situado los stocks finales en mínimos de los últimos años, iniciando un escenario de mucha tensión en los precios.

Pero comenzamos a leer publicaciones en las que se confirma la recuperación de la producción porcina en este país. Lógicamente, China, teniendo que importar productos elaborados a altos costes, tiende a acelerar el proceso de recuperación de su propia producción y con ello aprovechar el margen de la cadena de producción.

Clima en Sudamérica

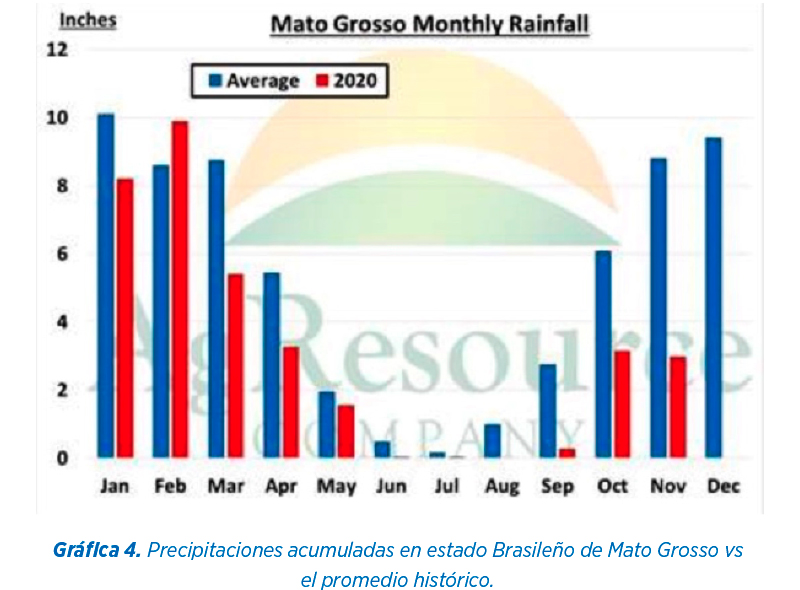

Venimos comentando desde el mes de mayo que nos enfrentábamos a un año con posible efecto “Niña” en el hemisferio sur americano, el cual trae clima seco y caluroso. Este efecto ha estado afectando a las siembras de Soja y Maíz en los principales países productores.

![]() Argentina

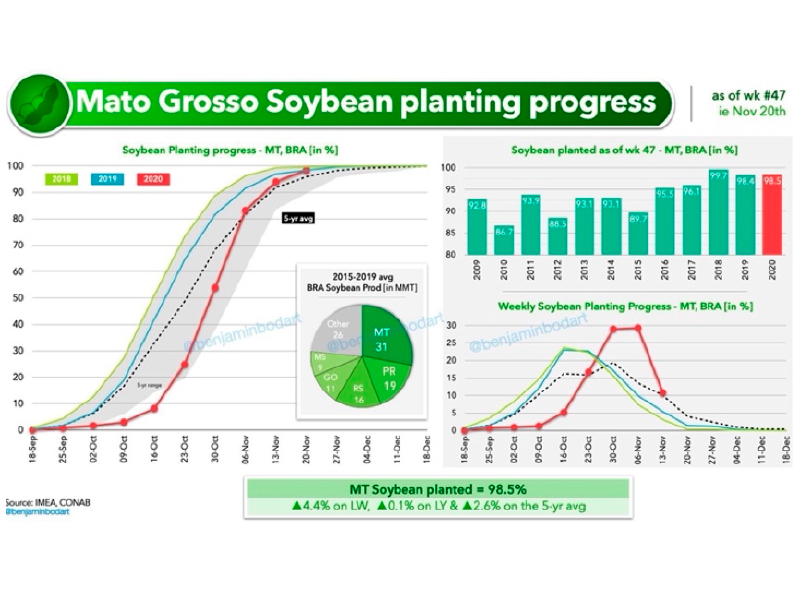

Argentina

Los primeros efectos se han notado en la merma de las producciones de trigo, pero sobre todo, como vemos en los gráficos, en las siembras de Maíz y Habas de Soja, donde las estimaciones de producción están por debajo de los 50 millones de tm, particularmente en Soja (en torno a 46,5 millones).

![]() Brasil

Brasil

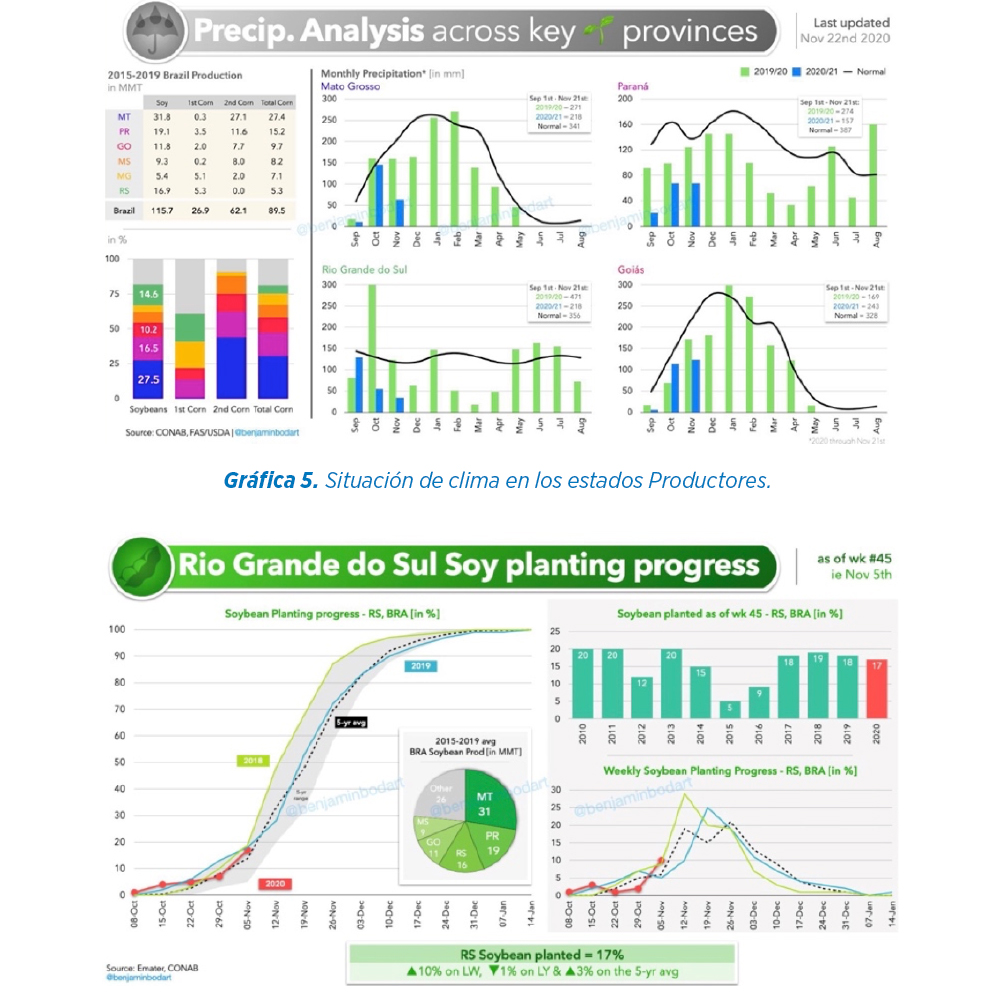

Las precipitaciones en las principales zonas productoras están siendo muy inferiores a los promedios y son necesarias tanto para las siembras como para el primer desarrollo de la planta. Además, las tareas de siembra continúan retrasándose, haciendo peligrar muy seriamente el cultivo de la segunda cosecha de maíz en Brasil, que supone aproximadamente el 65/70% del total (estimada en 110 millones de tm en total).

Si persiste la situación, podríamos hablar de recortes importantes sobre las estimaciones del USDA de producción para Soja Brasileña. De momento, en sus últimos informes han mantenido los 133 millones de tm. Dependiendo del recorte real que se pueda producir ante esta situación se consolidarán los precios actuales para habas, aceite y harina.

En cuanto al maíz, hablaríamos de retrasos en Safrinha que pueden afectar a 75/80 millones de tm de producción. Aún pendientes de definir, de momento el principal efecto es la subida de precios en los orígenes y su ausencia de competitividad en el mercado global.

También se comentan posibles recortes en otros países productores como Uruguay y Paraguay. Es pronto para dimensionar la posible pérdida global sudamericana, pero podría superar los 16-20 millones en total si tuviésemos que hacer un estimación a día de hoy.

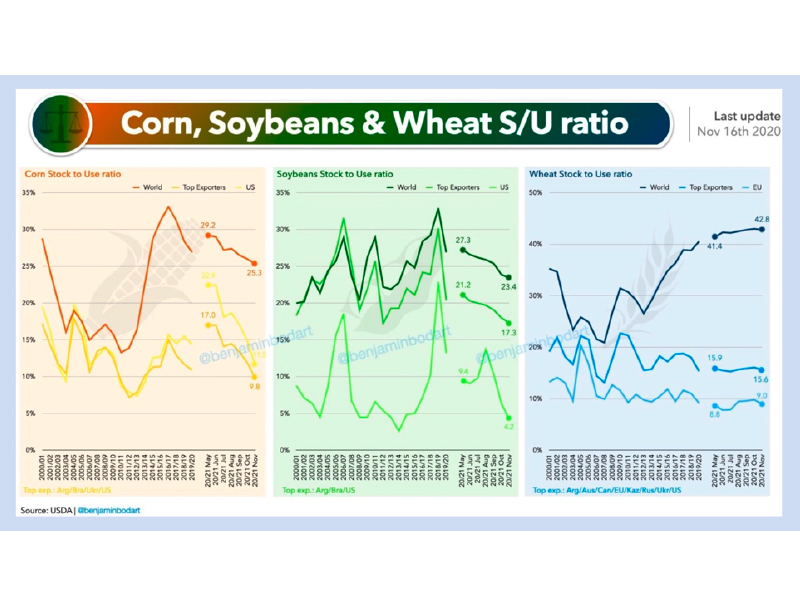

Analizando los ratios de stocks/uso de los tres principales granos en el mundo podemos ver claramente la reducción que se produce en Maíz y Soja, siendo los dos productos que más han subido de precio en los últimos dos meses.

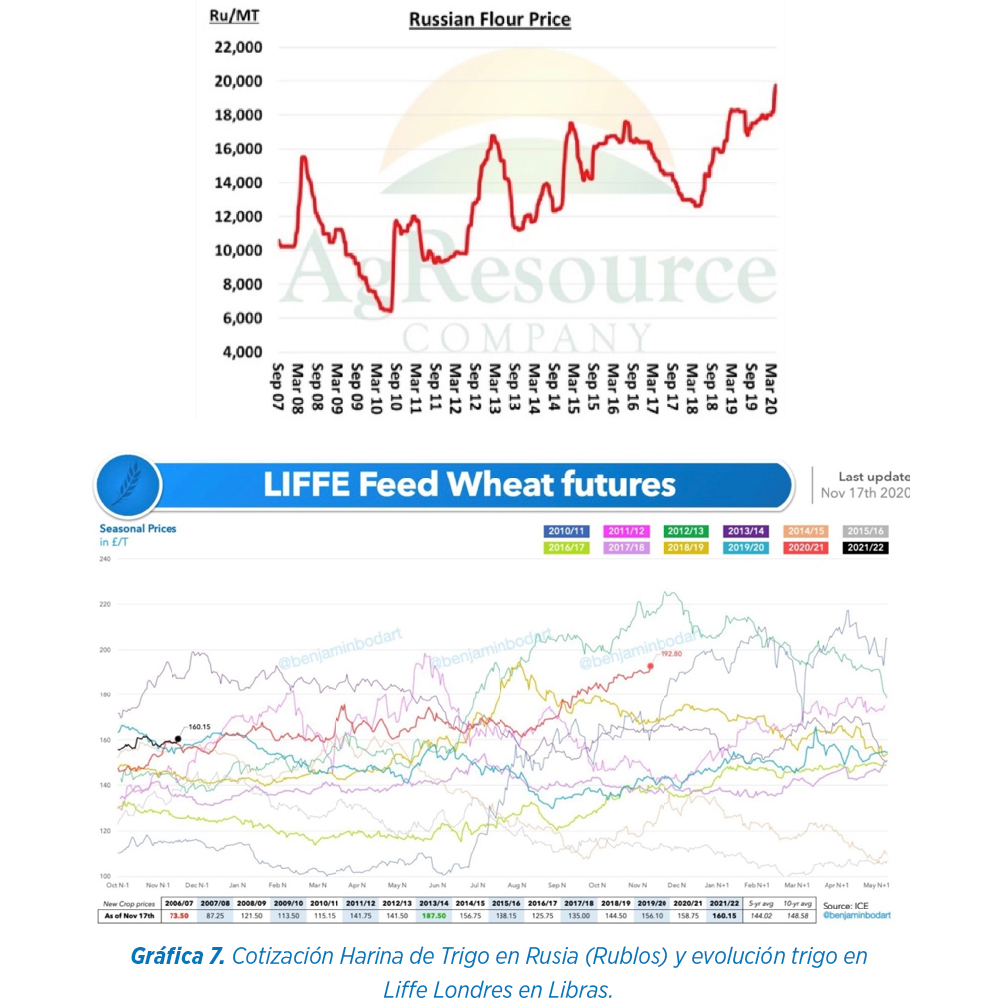

El trigo, sin embargo, tiene un gráfico muy confortable, pero sabemos que hasta ahora ha estado muy por encima en precio en los primeros meses tras las cosechas y ahora, aunque se comporta más plano, justifica nutricionalmente su incorporación de momento.

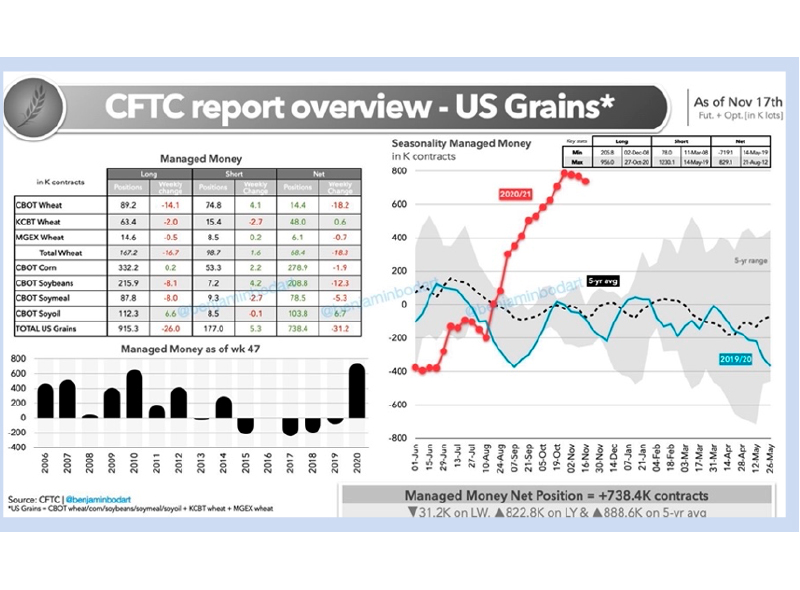

Las revisiones en producción de maíz, las compras acumuladas desde China y las dudas con las cosechas sudamericanas han provocado que los fondos de inversión continúen en posiciones récord. Lógicamente tienen un peso importante en la configuración actual de los precios.

El USDA, en su último informe, recortó apenas 1 millón de tm en la producción mundial, dejándolo en 772 millones de tm, que nos llevará a elevar los stocks de seguridad a unos 320 millones de tm, también récord.

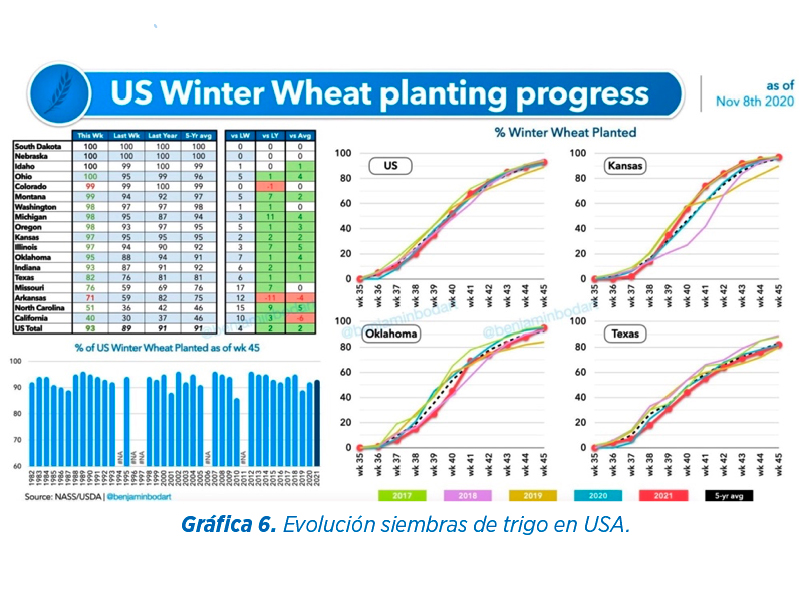

Tras el inicio seco del otoño para las siembras tanto en el este de Europa como en USA, tenemos datos del progreso de siembra prácticamente terminado en todas las zonas, también en España, Francia y centro de Europa.

Además, tenemos ya la cosecha australiana con 19 millones de tm exportables disponibles, que presuntamente competirán con los trigos rusos y ucranianos ya que China no parece vaya a mostrar interés por dichos trigos, más aún con las altas importaciones que hicieron en el mes de agosto y septiembre.

Con respecto a la evolución de los precios, no deberían tener mayor recorrido al alza en el mercado internacional con esta situación. Se notará mayor competitividad en las formulaciones de pienso, sobre todo con la subida tan fuerte de las proteínas.

En el interior de la península los precios tan competitivos en las zonas excedentarias (197/198 €/tm en Burgos) verán progresivamente un interés comprador para destinos en el litoral, pudiendo subir en algún momento en función del ritmo que marque la demanda. Lo normal es que veamos un repunte de los precios entre diciembre y enero.

Hemos comentado la situación del clima al principio. Solo añadir que, siendo el cereal con el precio más alto en muchas posiciones peninsulares, vamos a notar un descenso en el interés comprador por parte de las fábricas en España, fundamentalmente a partir de enero.

Las posiciones compradas hasta diciembre, en general, han ido permitiendo su inclusión, pero a medida que los libros estén abiertos las reposiciones harán más interesante al trigo, y sobre todo, a las cebadas.

Ahora tenemos precios en 212/214 €/tm puertos, siendo un descuento bajo reposición teórica (221 €/tm almacén puerto).

La tendencia ahora dependerá del clima, en especial en Brasil. Quizá el recorrido al alza pueda ser elevado si la situación se agrava de forma importante, pero lo normal es que, tras esa menor demanda, los precios vuelvan a bajar a partir de enero 2021.

En la península, como vemos el maíz en León (202 €/tm origen estos días) está muy a descuento bajo el puerto.

Tiene que competir con las cebadas y trigos para buscar la demanda. Técnicamente pueden tener aún recorrido hacia arriba los precios. El mercado continúa siendo alcista.

¡Menos mal que hemos tenido una gran cosecha en España!

Esa disponibilidad de 13 millones en total nos está permitiendo ver los precios tan bajos que tenemos comparado con cualquier reposición de cereales de importación.

Estamos viendo cada día que las demandas sobre ella son mayores. Además, está comenzando a competir no solo por su aporte energético, sino también por su contenido en fibra. Hoy tenemos las cebadas en torno a 180 € destinos en Castilla León.

Cierto es que hay liquidez vendedora. Los precios no esperados por los agricultores y el volumen disponible provocan que trigo y cebada hayan sido los dos únicos productos que hayan bajado de precio en el interior durante el último mes.

En resumen, seguimos siendo alcistas para el corto plazo en los precios de la cebada hasta que a partir de enero/febrero tengamos mayor visibilidad con las tendencias internacionales de los cereales y veamos el ritmo de producción de pienso a partir de ese momento.

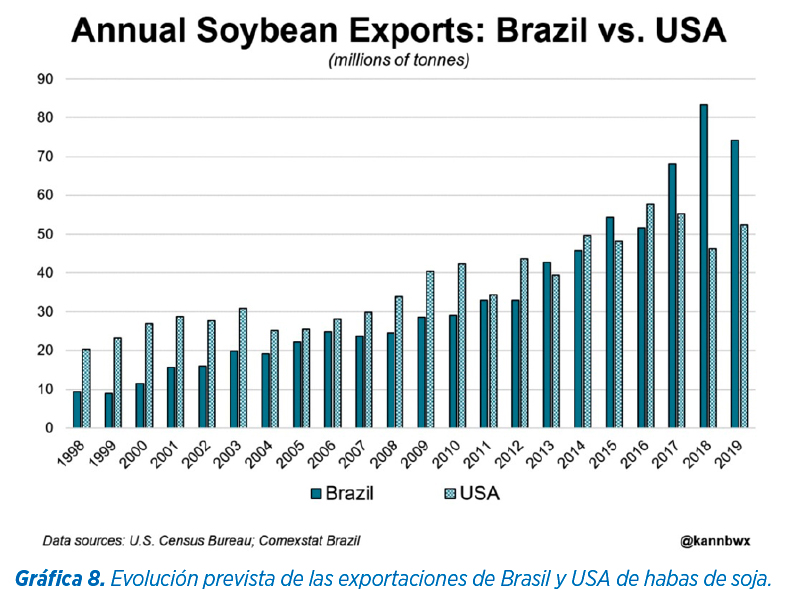

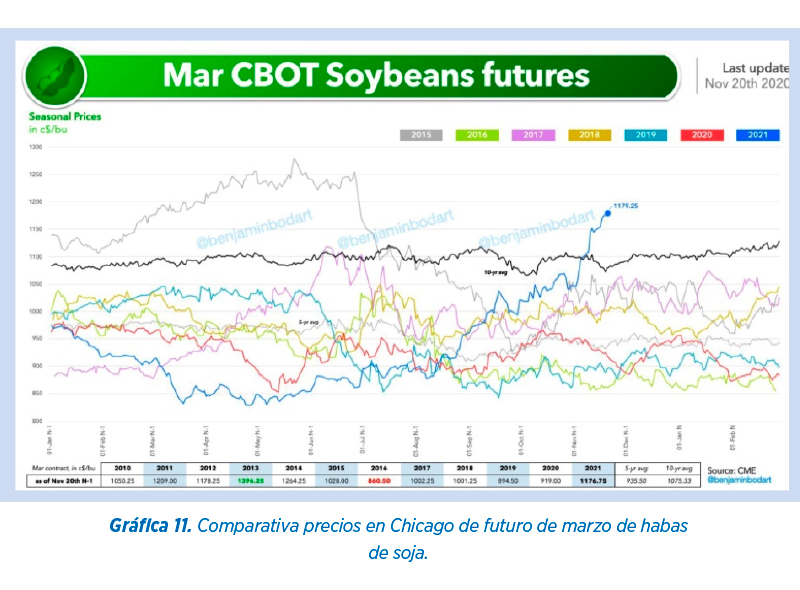

![]() Soja

Soja

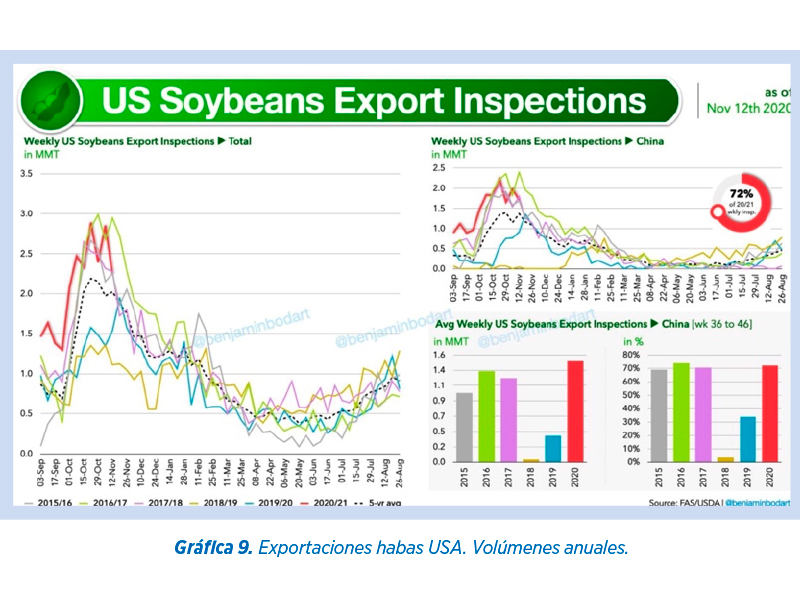

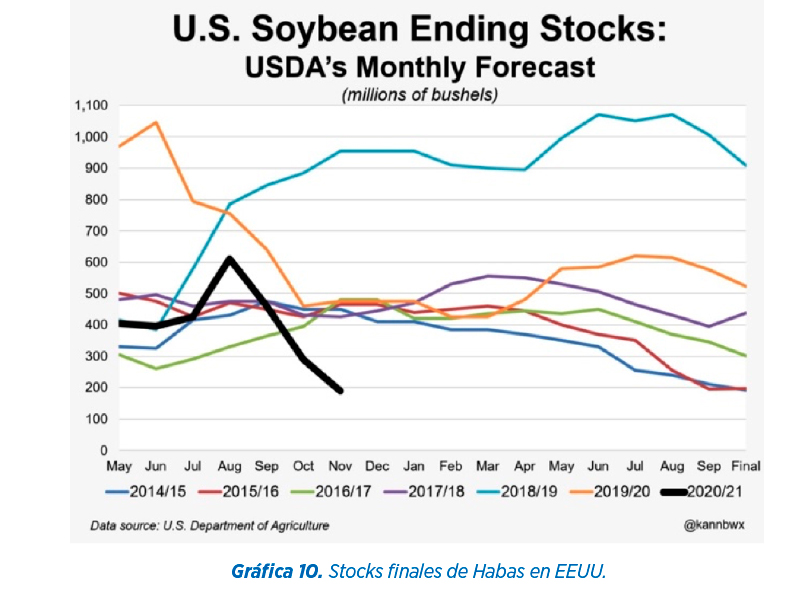

Aunque ha descendido el volumen semanal de operaciones con China, las salidas contratadas van a provocar un descenso en los stocks norteamericanos que tensionan demasiado el balance y hacen depender más aún el comportamiento de los precios de la soja Brasileña.

Además, vamos a notar una tensión de mercancía física posiblemente en el mes de marzo. Como haya retraso en la llegada de la soja desde Brasil las compañías importadoras no van a traer barcos con volumen invendido con el inverso de precios entre vieja y nueva cosecha.

Con este escenario la verdad es que todos los productos del complejo de soja pueden seguir subiendo. Quizá, técnicamente, la harina sería la que pueda marcar una tendencia lateral en la última semana, pero Aceite y Habas irán claramente al alza.

Proteínas alternativas

![]() Harina de soja

Harina de soja

Realmente debo seguir siendo alcista para la harina. Mientras no veamos con claridad que las producciones sudamericanas no son recortadas por la adversa climatología y la producción de Brasil no peligre al menos de forma importante, creo que no veremos una corrección, siempre que la demanda China siga siendo como hasta ahora.

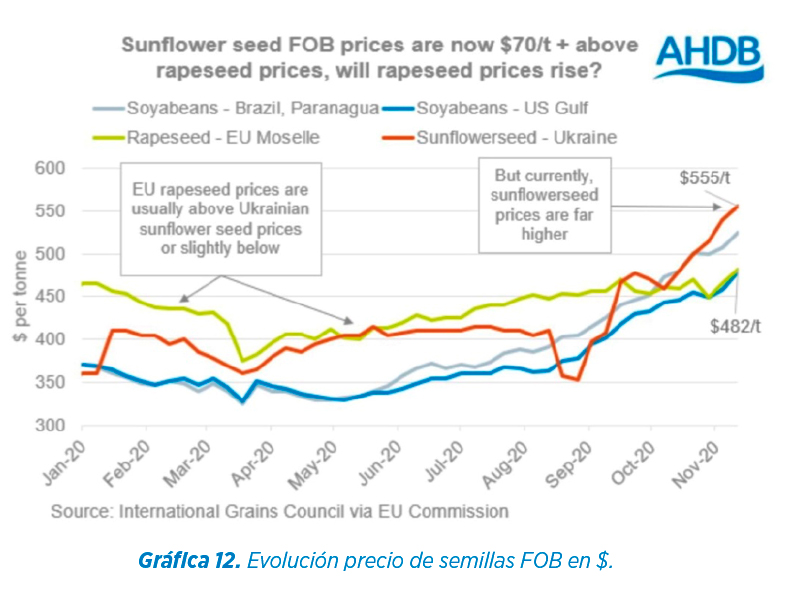

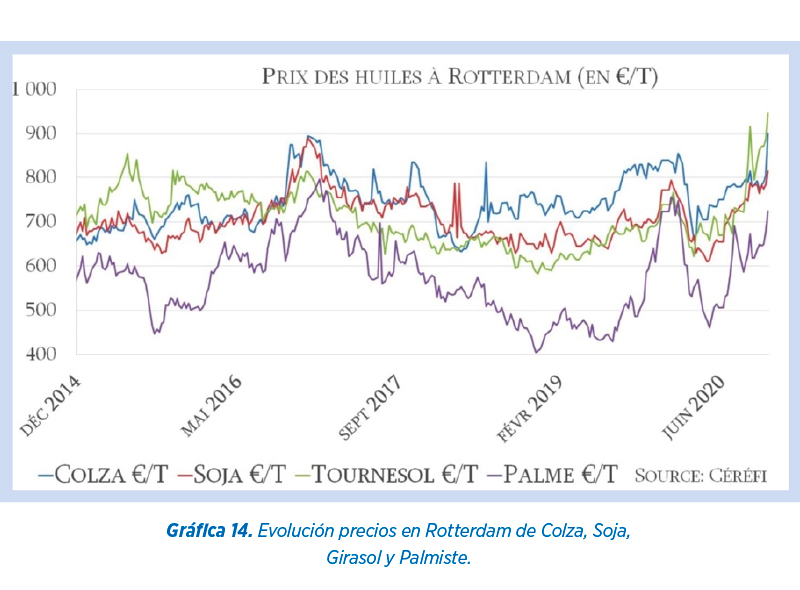

Tras la subida tan fuerte del complejo de soja, el resto de las semillas oleaginosas y sus productos han repuntado con una fuerza proporcional, y lógicamente, de momento no marcan para nada otra tendencia que no sea también al alza.

Como vemos en el gráfico, la semilla de girasol estaba subiendo de manera desproporcionada con respecto a otras oleaginosas y nos preguntábamos como reaccionaria por ejemplo la semilla de colza.

Pues aquí está la respuesta: 15 € en los últimos días en Matif.

Además, para la fabricación, quizá equivocadamente, no solemos tomar cierres con productos alternativos a la vez ni en las mismas proporciones que en los productos principales, por ello las coberturas se están quedando más cortas de lo previsto, sabiendo que meses como noviembre y diciembre suelen ser de elevada producción de alimento.

En definitiva, por ahora debemos mentalizarnos de unos precios que en agosto no imaginábamos y que añaden preocupación de cara a la estructura de costes en la ganadería y, en consecuencia, en los productos alimenticios que producimos, precisamente en un momento de crisis y de situación económica al menos preocupante.

![]() Productos fibrosos

Productos fibrosos

Por un lado la demanda global sobre fibras, por otro la menor disponibilidad de salvado en concreto, y unido a los precios internacionales de los granos, han arrastrado los precios al alza.

El mercado se tiene que ir regulando a medida que bajemos la demanda sobre estos productos. Tiene poco sentido que hoy algunas materias primas fibrosas cuesten más que la propia cebada en algunos destinos. Veremos el comportamiento de precios, pero creo que en enero-marzo se producirán descensos importantes.

Habrá que apoyarse en las materias primas fibrosas que menos se han movido de precio como la Alfalfa y las Pajas de cereal.

Elanco y la barra diagonal son marcas registradas de Elanco o sus filiales © 2020 Elanco Animal Health, Inc. o sus afiliadas.

Fuentes de Información: International Grains Council, FMI, Banco de España, Sovecom, Agritel, StoneX, Kevin Van Trump, Grain perspectives, Reuters, CME Group, CONAB y Eurotrade Agrícola.

PM-ES-20-0028

Materias Primas

Suscribete ahora a la revista técnica de avicultura

AUTORES

La enfermedad de Newcastle se extiende por Europa y emerge en España

Kateri Bertran Miquel Nofrarías Natàlia Majó

“Estamos ante un virus mucho más infeccioso y capaz de afectar a más especies”

Elaboración de paté de pollo: un producto de alto valor agregado

Leonardo Ortiz Escoto

Estrategia para mejorar la calidad de la cáscara: integrando recría, nutrición mineral y salud intestinal

Juan Valle Díez

Transformación operativa en una sala de incubación: automatización para garantizar eficiencia y continuidad

Comprendiendo la presión estática en una nave con ventilación túnel

Michael Czarick

Sistemas de filtración de aire en naves avícolas, bioseguridad frente a la influenza aviar

Jorge Camacho Martínez

Desafíos del liderazgo y gestión del capital humano en el contexto actual

Diego Laham

Granja Paraíso

Cólera aviar: claves para su diagnóstico y control

Lorena Redrado Gomez Silvia Anía Bartolomé