INFLACIÓN Y TIPOS DE INTERÉS

INFLACIÓN Y TIPOS DE INTERÉS

El Banco Central Europeo mantiene los tipos de interés pese a confirmar el frenazo económico y la bajada de la inflación. La previsión del Índice de Precios al Consumo en la zona euro se sitúa en 2,3% para 2024 y que alcance el objetivo del 2% en el próximo año, pudiendo llegar en 2026 al 1,9%.

Parece que el BCE prefiera sacrificar crecimiento económico a cambio de mantener controlados los precios en la Eurozona. Los tipos de interés se mantendrán en el 4,5%, pese a haberse rebajado de forma importante la previsión de la inflación. Por ello, estos tipos no serán revisados a la baja al menos hasta el próximo mes de junio.

La subida tan fuerte de tipos de interés parece que aún no se ve reflejada en su totalidad en la economía real. Sin duda ha supuesto más dificultad para acceder a crédito, provocando una retracción del consumo y un claro recorte en la inversión. La economía europea sigue perdiendo competitividad con respecto a EE. UU. o China, a pesar de que esta última no consigue despegar en su crecimiento.

La inflación en zona euro desaceleró hasta el 2,6% interanual en el mes de febrero, por debajo del 2,8% del mes anterior, pero sin llegar al 2,5% previsto por los analistas.

En concreto, las subidas de los precios de los servicios se redujeron ligeramente, pasando del 4 al 3,9%, al igual que las subidas de precios de alimentos, alcohol y tabaco, que bajaron del 5,6% al 4%, y los bienes industriales no energéticos del 2% al 1,6%.

La inflación subyacente, excluyendo los precios más volátiles como alimentos y energía, también desaceleró hasta el 3,1%, alcanzando su punto más bajo desde marzo de 2022, pero se mantiene por encima de las previsiones del 2,9%.

España baja su inflación anual del 3,4% de enero al 2,8% en febrero, ligeramente por debajo de las expectativas.

Pensamos que tras las bajadas de las materias primas y la energía el proceso de trasmisión a la cadena de consumo, aun siendo lenta, continuará siendo progresiva y en los próximos meses seguiremos revisando a la baja estas previsiones.

Todo ello puede provocar que el BCE anuncie hasta 4 bajadas de tipos de interés en la segunda parte de 2024, sin duda un dato positivo para la economía europea, y así retomar la senda de inversión y crecimiento sostenible.

SEGUIMIENTO INDICADORES CLAVE EN NUESTROS MERCADOS

CAMBIO EURO DÓLAR

El dólar cede terreno antes de la reunión de la FED, el Euro sube ligeramente. Se prevén recortes de aproximadamente 75 puntos básicos este año frente a los 140 puntos básicos de principios de año, con un 60% de probabilidades de que el primer recorte sea en junio.

El foco se sitúa en el 20 de marzo, por si los responsables de política monetaria en la FED modifican sus previsiones de recortes de tipo en USA para este año. Las expectativas son de pocos cambios, pero una revisión agresiva puede ser más probable que prudente.

BARRIL DE PETRÓLEO BRENT

El precio del barril de petróleo sube a máximo en cuatro meses tras la bajada de exportaciones de Irak, el segundo mayor productor de la OPEP.

Los ataques con drones tuvieron como objetivo dos instalaciones de refinación de petróleo en la región rusa de Samara, una refinería de petróleo en Syzran, RIA Novosti, a más de 620 millas de la frontera con Ucrania. La capacidad de diseño de la planta es de 8,5 millones de barriles por año o alrededor de 170.000 barriles por día.

En China, como mayor importador mundial de petróleo, la producción de las fábricas y ventas minoristas superaron expectativas en el período enero/febrero, marcando un indicador positivo para el inicio de año.

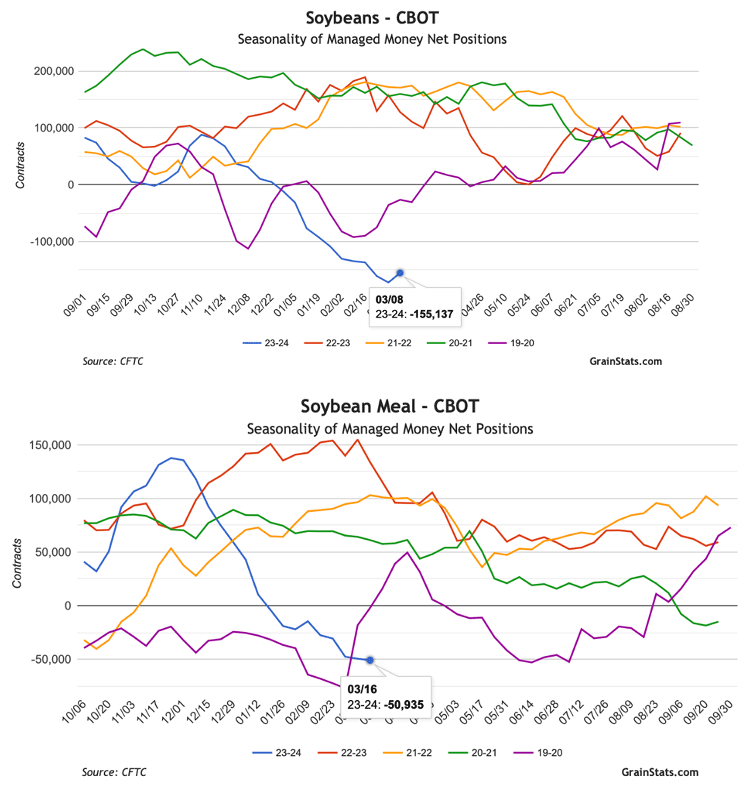

POSICIONES DE LOS FONDOS DE INVERSIÓN

Las posiciones actuales de los fondos se mantienen estables durante las últimas semanas, de hecho, vemos algunas compras en casi todos los productos.

Aunque los argumentos fundamentales son bajistas (grandes producciones unido a una débil demanda), los especuladores no están dispuestos a aumentar las posiciones cortas justo antes del desarrollo final del clima en hemisferio norte. Esperarán a los próximos informes trimestrales de existencias y plantación en USA.

¿A cuántos €/tm equivalentes en cada producto corresponde el volumen vendido por los fondos? Nos repetimos esta pregunta para la interpretación de los valores en mercado de los productos y debe pesar en nuestra toma de decisiones de coberturas.

Posiciones Chicago a fecha 14 marzo 2024

MAÍZ, interesante recorte de posición de los 340 mil contratos del mes pasado a los 256 mil actuales. Recorte de 10,7 millones de tm equivalentes hasta los actuales 32,5 millones de tm vendidas.

En el caso del Trigo amplían posición corta en 10 mil contratos (-1.360.000 tm), hasta los -79 k tm contratos cortos. Representan -10,7 millones de tm vendidas.

En el complejo de soja el aceite es el más alcista de todos, con compras importantes de futuros por parte de los fondos.

Tenemos las habas con recorte en posición vendida hasta los 155 mil contratos cortos, -21 millones de tm.

La harina continúa ampliando posición vendida hasta los 51.000 contratos (5 millones de tm).

En aceite, como anticipamos, la compra de posiciones cortas reduce hasta los 33 mil contratos cortos que representan menos de 900.000 tm vendidas en el mercado.

PRINCIPALES GRANOS MUNDIALES

En el mapa mundial que actualiza Geoglam, en el cual se monitorizan las condiciones de los cultivos, vemos en general que hasta la fecha es generalizado un estado favorable o en espera del desarrollo de la primavera para confirmar las cosechas en la mayor parte del planeta.

Cierto es que, a estas alturas del año, casi nunca hay problemas de producción a la vista. Entramos en el período del desarrollo de la planta y el grano en cereal de invierno y maíz brasileño.

Trigo

El trigo continúa liderado por la presión vendedora desde el origen ruso. Aparte del amplio stock disponible aún para operar, estamos viendo cómo las estimaciones para la producción 23/24 en este país nos llevan a superar los 93 millones de tm si la cosecha llega a buen fin.

La estimación, recién revisada, del Consejo Internacional de Cereales (IGC) sube 10 millones de tm la producción estimada para el trigo mundial, llevándola hasta casi 800 millones de Tm, cerca del récord histórico.

Para la oferta mundial, y de forma particular para la necesidad de importación de los países del entorno Mediterráneo, ha sido crucial el hecho de que mantengamos disponibilidad muy elevada de trigo tanto en Rusia como Ucrania, y sobre todo norte de Europa. Esto ha permitido la permanente presión de precios bajistas para el trigo, siendo el cereal que ha liderado toda la bajada de los mercados desde el verano pasado.

Ucrania ha exportado en el último mes más de 5 millones de tm con la operativa a pleno rendimiento desde Odessa, siendo el origen más competitivo en el mercado para sur de Europa. Se nota esta segunda semana de marzo algo menos de oferta, lo cual repercute en el precio de reemplazo que vemos en puertos peninsulares, ahora no menos de 206 €/tm.

El protagonismo exportador parece que se mantendrá en las regiones productoras de Rusia, Ucrania, Europa y EE. UU., con la conocida merma productiva de Australia en hemisferio sur y la recuperación de Argentina, la cual será importante para cubrir la demanda brasileña de producción.

En cuanto a la evolución del stock, vemos cómo se reducen a final de la presente campaña ante una alta demanda para trigo gracias a su competitividad en precios y un nivel de incorporación en alimento para animales, por su alto contenido en proteína vs maíz a nivel global, en un entorno con precios tan altos de harina de soja como los que manejamos durante gran parte de 2023.

El dato negativo, del que habrá que medir su importancia, lo tenemos en Francia con un estado de su cultivo Bueno/Excelente en 65%, por debajo del gran estado en este mismo momento el pasado año.

El exceso de lluvias en muchas zonas productoras del país vecino está afectando a las condiciones de la planta. La previsión de producción puede verse reducida en la publicación de estimaciones de las próximas semanas.

Importante seguir monitorizando también el clima en EE. UU. para los trigos de calidad harinera, de momento únicamente el 14% de la superficie destinada a producción de trigo esta en riesgo de defecto de agua.

En términos de precios el mercado continúa presionado mientras se mantenga la oferta desde Ucrania y Rusia, como hemos comentado. Pero si nos fijamos en la curva de precios los reemplazos para trigos de calidad harinera de los siguientes orígenes son sensiblemente más elevados. El mercado, ante noticias de clima adverso, podría cambiar de forma significativa.

El mercado spot sigue más descontado que las cotizaciones para nueva cosecha. Los precios se sitúan en 206 €/tm para disponible. Niveles de 212 €/tm para nueva cosecha, período agosto diciembre.

La fabricación ha tomado ciertas posiciones de bases de trigo contra Matif en niveles 0 o ligeramente positivos para trigo, asegurando la operativa de mercancía, lo cual es positivo para el mercado.

Maíz

Hemos notado en los últimos 6/7 días un repunte en los precios de reposición del maíz en puertos de la península y ello ha repercutido en el origen nacional en zona de León, en el cual se pide 8€/ tm por encima de los mínimos que vimos en 206/7 €/tm.

Dos motivos principales para confirmar este repunte:

Importante resaltar que, en Europa, el volumen de importación de maíz ha sido significativamente inferior a años anteriores, motivado por la amplia disponibilidad de cereal en Europa en un entorno con descenso muy importante en la producción animal, lo cual ha permitido un flujo importante de mercancía de países productivos del norte hacia el sur del continente, unido a la importante oferta de Trigo desde Rusia y Ucrania, muy competitivo durante los primeros 6/7 meses de la campaña.

En cuanto a la producción, tenemos un balance excedentario a nivel mundial gracias a los incrementos en la mayoría de los países exportadores y la disponibilidad será muy elevada. Realmente el maíz debe ser el cereal que necesite competir en consumo para estimular la demanda.

Brasil se sitúa ya en un 72% de siembra total superficie, la previsión de producción se revisa a la baja hasta los 112,8 millones de tm. Brasil está recibiendo lluvias de forma irregular dependiendo de la zona, habrá que seguir controlando el clima ya que marcará la tendencia de precio en los próximos meses.

El mes pasado comentábamos que el recorrido de precio lo veíamos realmente limitado y ahora tenemos un momento de estabilidad que debe provocar nuestra parada y reflexión de cara a construir posiciones estratégicas de coberturas con este cereal.

Los precios de reemplazo pasan en puertos de 194 €/tm a 201/202 €/tm almacén disponible y cerca de 210 €/tm para el periodo julio-diciembre 2024.

La oferta se ha retraído en nacional y León no opera por debajo de 212 €/tm salida almacén.

Complejo de soja

Centrados completamente en los estimados de producción para Sudamérica, la situación climatológica es más favorable para Argentina que para Brasil, pero con pocos cambios en las estimaciones productivas.

Argentina se mantiene entre 50 y 52 millones de tm, lo cual seguirá presionando en el inverso de precio entre marzo y mayo cuando tengamos esa disponibilidad de harina y que afectará también a la cascarilla de soja.

Brasil se mantiene en una estimación de 155 millones de tm, por debajo de los 162 del récord del pasado año, pero muy por encima del año 22 con los 130 millones que habían sido el récord hasta esa fecha.

Además, Brasil va a continuar con crecimientos en superficie productiva puesto que las hectáreas disponibles en el país, no desforestables aún, posibilitan que sea el país del planeta que va a continuar elevando las producciones y la disponibilidad mundial de productos agrícolas.

El ritmo de cosecha en Brasil está siendo ligeramente más alto que años precedentes y la disponibilidad de habas para el comercio mundial ya se nota en los flujos logísticos.

Lógicamente, el protagonismo exportador por parte de Brasil se va incrementando paulatinamente y ocupando espacio internacional de EE. UU.

China sigue siendo el principal importador y la apertura comercial con Brasil de hace un par de años ha provocado que Estados Unidos estratégicamente haga inversiones en nuevas plantas de extracción y ampliación de las actuales con el objetivo de absorber volumen nacional de habas para producción de biodiésel con el aceite. Sin duda, Estados Unidos será un origen para oferta de harina de cara al mercado europeo.

En el complejo, en términos de precio tenemos una parada o pequeño rebote, tanto en habas como en harina, que ha sufrido un repunte importante de más del 10% en futuros tras la subida del petróleo sobre todo.

Vamos saliendo de precios de bases tan altas a medida que nos hemos acercado a abril, que ya es mes de ejecución de soja brasileña, y para harina ya se opera con 50 de base, así como 30 para mayo. En el verano continua subiendo un poco hasta los 15 €/tm para junio-septiembre.

Sin embargo, las del verano se revisan al alza desde los 5/6 €/tm que vimos mínimos a los 12 €/tm actuales. Todo ello para alta proteína.

MATERIAS PRIMAS ALTERNATIVAS

Tras la bajada de las materias primas principales, están acompañando las bajadas del resto de coproductos disponibles en los mercados, sobre todo productos con fibra, los cuales tienen menos demanda en estos momentos donde los piensos de extensivo no tienen salida en una península con tanto pasto disponible.

Las Harinas de Girasol y los salvados de trigo han corregido de forma muy importante por amplia disponibilidad, situándose las primeras por debajo de los 210/205 €/tm en algunos puntos de origen y ofreciéndose en 190 €/tm para el período agosto-diciembre, y el salvado para el mes de abril corregirá de forma importante con bajadas superiores a -20 €/tm en algunas regiones.

Mas lentamente se mueven productos como Colza o Destilados de Maíz, pero terminarán compitiendo en mayo con la soja.

ESTIMACIONES DE PRODUCCIÓN PARA OTRAS MATERIAS PRIMAS

Si nos fijamos en las estimaciones de disponibilidad de otros productos para las siguientes cosechas veremos producciones superiores, como es el caso de Avena, Sorgo y Colza/Canola.

Sin embargo, veremos unos volúmenes inferiores en comercio internacional para Semilla de Girasol y Habas desde Australia, tras el calor que ha sufrido el continente esta campaña.

Materias Primas

Suscribete ahora a la revista técnica de avicultura

AUTORES

Causas de infertilidad en reproductoras

Dra. Priscila Esther Witrado Hurtado

Cómo el sexado automático por plumaje mejoró la eficiencia operativa en Pondex S.A.U

¿Cómo hablar del bienestar de los embriones de pollitos de un día en la producción de pollos de engorde?

Iran José Oliveira da Silva Jumaro Coelho Tiziano Sérgio Luis de Castro Júnior

Proyecto avícola en la guàrdia de ampliación del Tornabous (Lleida)

Entendiendo la función del esqueleto para la producción de huevo

Equipo Técnico Hy Line

La transición hacia sistemas avícolas libres de jaulas

Problemas de calidad y rendimiento detectados durante el procesamiento de los pollos, debido a desaciertos en la formulación y calidad de las materias primas

Luis Miguel Gomez Osorio

Entrevista a José Manuel Linares, Director de SERPROAVI

José Manuel Linares Pozo

Estudio de prevalencia del metapneumovirus aviar (ampv) en el este de España

Enrique Carceller Joan Grau Pablo Catalá Verónica Cortés

Influenza Aviar Altamente Patógena (IAAP): situación epidemiológica, política sanitaria y transmisión zoonótica

Rafael Jesús Astorga Márquez Santiago Vega García

Retos futuros en el control de salmonella en la cadena de carne de pollo: hacia un enfoque integral “One Health” basado en el riesgo

Alfredo Corujo

Control de un desafío por Eimeria en pollos mediante un fitobiótico comparable al programa anticoccidial evaluado

Amandine Canin Anne Mahieu Dr. Carlos López Coello FMVZ-UNAM Ernesto A. Gómez Hugo Jaramillo Jean-Marie Watier Khalil Aouad

Arbocel® en la nutrición de broilers: beneficios cuantificados y retorno de inversión

Casto Aparicio Perea Fernando Dacal Calle

El papel de la fibra en las dietas de aves

José Ignacio Barragán Clos

Cumplimiento de la bioseguridad: el equilibrio entre cultura, personalidad, experiencia, educación y tecnología

Edgar O. Oviedo Rondón

Recomendaciones nutricionales en el programa de alimentación de una ponedora en crecimiento

Dr. Juan Gabriel Espino

Aves en confort térmico por la cama seca

Brian Fairchild Michael Czarick